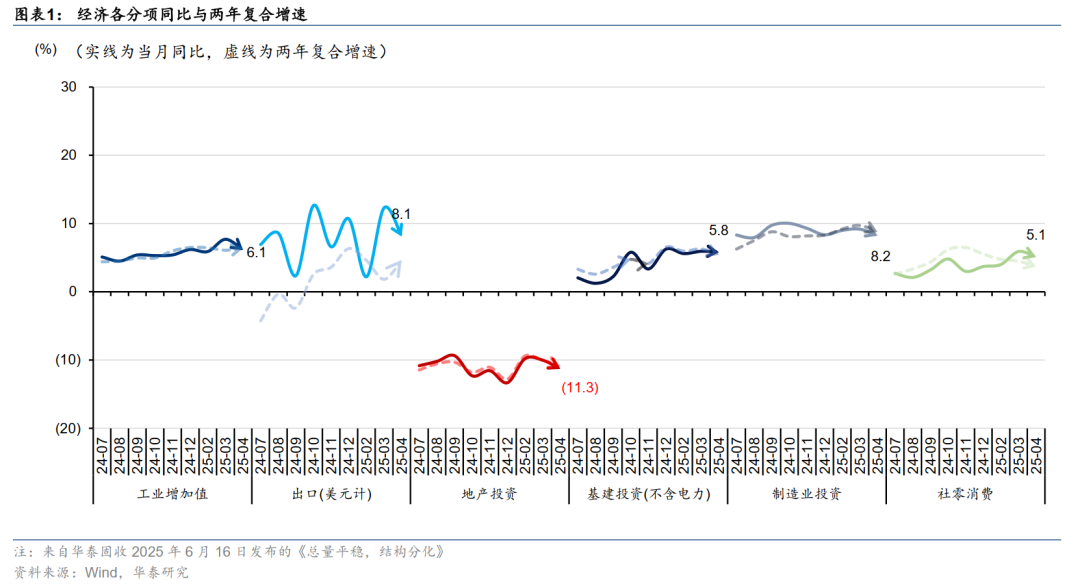

。我们认为,在短期内,风险偏好可能不是改进的基础,建议控制职位。就总数量而言,国内消费难以制定,房地产调整和出口放缓的压力逐渐出现,而财政宽松的强度则略有融合,并且康复的意愿和力量仍然可见。在海外,第三季度是对我们和美国的财务风险的集中发酵,并且通过中级美国谈判和地缘政治风险的发展加强了不确定性。在结构上,首先,分化的程度正在转换,并且积极选择股票更加困难。其次,强大部门在第一阶段的短期成本效益被拒绝,而其他部门没有足够的能力获得。第三,哑铃的diskarte在两端都减少了圆,而恶化也会增加。在中期,CHINA的所有者市场将继续解释。在调整方面,具有短期和中期逻辑的大型财务状况仍然是最底层的位置,专注于保险。建议吸收预计工业周期会加速的弹性类型,或者预计基金会将以措施逆转,重点关注创新药物,AI(PCB,游戏),军事行业等。国内宏观障碍主要在三个点上看到。首先,在5月份的社会零售数据中,难以提出超出预期的数据。 “ 618”预订晋升,新旧交易的加速以及假期的不正确起义可能会导致需求。其次,房地产市场的固定需要,并且需要更多的努力来发展“停止拒绝并重新稳定”的希望。同时,需要遵循外国需求的不确定性,以进行经济基础的“压力测试”,以及高频端口吞吐量数据六月展示了融合场面。第三,政府部门是扩大信贷和推动总需求的主要力量,但在5月,大量的财政支出和财政赤字同比同比降低。 7月至8月是一个窗口,可以观察政策对冲目标。如果财政努力采取措施发展身体需求,风险偏好可能会有所改善。国外的宏观屏障可以主要在两点上看到。首先,在高债务/GDP比率和大衣下,实际利率,检察官的维护问题是中期和长期风险,市场需要逐渐价格。第三季度可能会对美国债券的集中发酵和美国债务上限的问题感到好奇,美国债务上限对应于两个外部变量 - 向美国的债券和美元的波动性,这是对 - 屏幕风险偏好的影响的“压力测试”窗口。其次,需要监控中美国谈判的发展,包括关税风险和非关税障碍,例如对技术和金融领域的限制。后者可能会影响A共享交易结构,但价格水平相对较低。市场结构中有三个疼痛点,限制了风险偏爱底部。在单个库存水平上,当地的刺激性不接受热点。 6月,在过去五年中,单个股票之间的收入水平略恰好转化为低水平,并且在下面选择股票以找到α的股票更加困难。其次,在部门一级,新的消费和创新药物,在第一阶段有两个强大的行业加速增加,短期成本效益拒绝了,一些资金不可避免地赚取了收入。适合第一阶段的科学和技术的变化也存在诸如缓慢的工业成就等问题,并在科学技术创新委员会中为无利可图的公司重新启动列表标准将增加未来供应压力和执行能力是有限的。第三,在样式级别上,打字的方法是主动资金和音量之间的共同选择。最近,这两个目的“减少了圆圈”,并演变为银行保险。+微型风险的最终结构,弱点越来越大,额外的资金是判断维护的关键。建议注意增加保险基金和产品释放量的趋势。手术建议:留住患者,长期且短时间。就总数量和结构而言,风险偏好可能不是改进的基础。调整是共识,但振幅和斜率的希望不高。我们建议控制位置并离开房间进行应对。在中期,虽然A股收入周期从下面到反弹,但China财产的重新评估市场将继续解释。我们建议弹性品种的布局期望加速预计工业周期和主要周期将逆转,以及从RMB升值中受益的基本财产。在特定分配方面,首先,大财务仍然是以下职位的首选,它在短期内具有防御价值,并且在中期期间,RMB升值受益于保险,国有银行,商业城市银行等。其次,弹性类型的弹性类型以低步骤购买质量筹码。专注于预计将反映向上的工业周期和反向容量周期的创新药物。从行业轮换的角度来看,我们关注AI链,尤其是PCB,游戏等,而Eyes是第2季度经济上升趋势的频率。从主要回报的角度来看,我们专注于军事行业,化学产品,农业化学,航空和乳制品。风险警告:外部风险超过预期;国内基本面少于预期。本周主要K的主要文本EY 1)外部风险超出了预期:如果外部风险(例如关税政策和地缘政治事件)超出了预期,则可以大大抑制风险偏好和A共享绩效。 2)国内基金会是出乎意料的:如果国内基本面没有预期,它可以大大抑制A共享的风险和绩效。研究报告:“内部和外部障碍仍然存在RIN,等待胃口改善“ 2025年6月22日Sun Hanwen,SAC编号S0570524040002 SAC的研究员SFC No. BVB302 HE KANG,博士研究员SAC SAC SAC No. S0570520080004 SFC No. SAC No.

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

。我们认为,在短期内,风险偏好可能不是改进的基础,建议控制职位。就总数量而言,国内消费难以制定,房地产调整和出口放缓的压力逐渐出现,而财政宽松的强度则略有融合,并且康复的意愿和力量仍然可见。在海外,第三季度是对我们和美国的财务风险的集中发酵,并且通过中级美国谈判和地缘政治风险的发展加强了不确定性。在结构上,首先,分化的程度正在转换,并且积极选择股票更加困难。其次,强大部门在第一阶段的短期成本效益被拒绝,而其他部门没有足够的能力获得。第三,哑铃的diskarte在两端都减少了圆,而恶化也会增加。在中期,CHINA的所有者市场将继续解释。在调整方面,具有短期和中期逻辑的大型财务状况仍然是最底层的位置,专注于保险。建议吸收预计工业周期会加速的弹性类型,或者预计基金会将以措施逆转,重点关注创新药物,AI(PCB,游戏),军事行业等。国内宏观障碍主要在三个点上看到。首先,在5月份的社会零售数据中,难以提出超出预期的数据。 “ 618”预订晋升,新旧交易的加速以及假期的不正确起义可能会导致需求。其次,房地产市场的固定需要,并且需要更多的努力来发展“停止拒绝并重新稳定”的希望。同时,需要遵循外国需求的不确定性,以进行经济基础的“压力测试”,以及高频端口吞吐量数据六月展示了融合场面。第三,政府部门是扩大信贷和推动总需求的主要力量,但在5月,大量的财政支出和财政赤字同比同比降低。 7月至8月是一个窗口,可以观察政策对冲目标。如果财政努力采取措施发展身体需求,风险偏好可能会有所改善。国外的宏观屏障可以主要在两点上看到。首先,在高债务/GDP比率和大衣下,实际利率,检察官的维护问题是中期和长期风险,市场需要逐渐价格。第三季度可能会对美国债券的集中发酵和美国债务上限的问题感到好奇,美国债务上限对应于两个外部变量 - 向美国的债券和美元的波动性,这是对 - 屏幕风险偏好的影响的“压力测试”窗口。其次,需要监控中美国谈判的发展,包括关税风险和非关税障碍,例如对技术和金融领域的限制。后者可能会影响A共享交易结构,但价格水平相对较低。市场结构中有三个疼痛点,限制了风险偏爱底部。在单个库存水平上,当地的刺激性不接受热点。 6月,在过去五年中,单个股票之间的收入水平略恰好转化为低水平,并且在下面选择股票以找到α的股票更加困难。其次,在部门一级,新的消费和创新药物,在第一阶段有两个强大的行业加速增加,短期成本效益拒绝了,一些资金不可避免地赚取了收入。适合第一阶段的科学和技术的变化也存在诸如缓慢的工业成就等问题,并在科学技术创新委员会中为无利可图的公司重新启动列表标准将增加未来供应压力和执行能力是有限的。第三,在样式级别上,打字的方法是主动资金和音量之间的共同选择。最近,这两个目的“减少了圆圈”,并演变为银行保险。+微型风险的最终结构,弱点越来越大,额外的资金是判断维护的关键。建议注意增加保险基金和产品释放量的趋势。手术建议:留住患者,长期且短时间。就总数量和结构而言,风险偏好可能不是改进的基础。调整是共识,但振幅和斜率的希望不高。我们建议控制位置并离开房间进行应对。在中期,虽然A股收入周期从下面到反弹,但China财产的重新评估市场将继续解释。我们建议弹性品种的布局期望加速预计工业周期和主要周期将逆转,以及从RMB升值中受益的基本财产。在特定分配方面,首先,大财务仍然是以下职位的首选,它在短期内具有防御价值,并且在中期期间,RMB升值受益于保险,国有银行,商业城市银行等。其次,弹性类型的弹性类型以低步骤购买质量筹码。专注于预计将反映向上的工业周期和反向容量周期的创新药物。从行业轮换的角度来看,我们关注AI链,尤其是PCB,游戏等,而Eyes是第2季度经济上升趋势的频率。从主要回报的角度来看,我们专注于军事行业,化学产品,农业化学,航空和乳制品。风险警告:外部风险超过预期;国内基本面少于预期。本周主要K的主要文本EY 1)外部风险超出了预期:如果外部风险(例如关税政策和地缘政治事件)超出了预期,则可以大大抑制风险偏好和A共享绩效。 2)国内基金会是出乎意料的:如果国内基本面没有预期,它可以大大抑制A共享的风险和绩效。研究报告:“内部和外部障碍仍然存在RIN,等待胃口改善“ 2025年6月22日Sun Hanwen,SAC编号S0570524040002 SAC的研究员SFC No. BVB302 HE KANG,博士研究员SAC SAC SAC No. S0570520080004 SFC No. SAC No.

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

每周A-Shares观点

。我们认为,在短期内,风险偏好可能不是改进的基础,建议控制职位。就总数量而言,国内消费难以制定,房地产调整和出口放缓的压力逐渐出现,而财政宽松的强度则略有融合,并且康复的意愿和力量仍然可见。在海外,第三季度是对我们和美国的财务风险的集中发酵,并且通过中级美国谈判和地缘政治风险的发展加强了不确定性。在结构上,首先,分化的程度正在转换,并且积极选择股票更加困难。其次,强大部门在第一阶段的短期成本效益被拒绝,而其他部门没有足够的能力获得。第三,哑铃的diskarte在两端都减少了圆,而恶化也会增加。在中期,CHINA的所有者市场将继续解释。在调整方面,具有短期和中期逻辑的大型财务状况仍然是最底层的位置,专注于保险。建议吸收预计工业周期会加速的弹性类型,或者预计基金会将以措施逆转,重点关注创新药物,AI(PCB,游戏),军事行业等。国内宏观障碍主要在三个点上看到。首先,在5月份的社会零售数据中,难以提出超出预期的数据。 “ 618”预订晋升,新旧交易的加速以及假期的不正确起义可能会导致需求。其次,房地产市场的固定需要,并且需要更多的努力来发展“停止拒绝并重新稳定”的希望。同时,需要遵循外国需求的不确定性,以进行经济基础的“压力测试”,以及高频端口吞吐量数据六月展示了融合场面。第三,政府部门是扩大信贷和推动总需求的主要力量,但在5月,大量的财政支出和财政赤字同比同比降低。 7月至8月是一个窗口,可以观察政策对冲目标。如果财政努力采取措施发展身体需求,风险偏好可能会有所改善。国外的宏观屏障可以主要在两点上看到。首先,在高债务/GDP比率和大衣下,实际利率,检察官的维护问题是中期和长期风险,市场需要逐渐价格。第三季度可能会对美国债券的集中发酵和美国债务上限的问题感到好奇,美国债务上限对应于两个外部变量 - 向美国的债券和美元的波动性,这是对 - 屏幕风险偏好的影响的“压力测试”窗口。其次,需要监控中美国谈判的发展,包括关税风险和非关税障碍,例如对技术和金融领域的限制。后者可能会影响A共享交易结构,但价格水平相对较低。市场结构中有三个疼痛点,限制了风险偏爱底部。在单个库存水平上,当地的刺激性不接受热点。 6月,在过去五年中,单个股票之间的收入水平略恰好转化为低水平,并且在下面选择股票以找到α的股票更加困难。其次,在部门一级,新的消费和创新药物,在第一阶段有两个强大的行业加速增加,短期成本效益拒绝了,一些资金不可避免地赚取了收入。适合第一阶段的科学和技术的变化也存在诸如缓慢的工业成就等问题,并在科学技术创新委员会中为无利可图的公司重新启动列表标准将增加未来供应压力和执行能力是有限的。第三,在样式级别上,打字的方法是主动资金和音量之间的共同选择。最近,这两个目的“减少了圆圈”,并演变为银行保险。+微型风险的最终结构,弱点越来越大,额外的资金是判断维护的关键。建议注意增加保险基金和产品释放量的趋势。手术建议:留住患者,长期且短时间。就总数量和结构而言,风险偏好可能不是改进的基础。调整是共识,但振幅和斜率的希望不高。我们建议控制位置并离开房间进行应对。在中期,虽然A股收入周期从下面到反弹,但China财产的重新评估市场将继续解释。我们建议弹性品种的布局期望加速预计工业周期和主要周期将逆转,以及从RMB升值中受益的基本财产。在特定分配方面,首先,大财务仍然是以下职位的首选,它在短期内具有防御价值,并且在中期期间,RMB升值受益于保险,国有银行,商业城市银行等。其次,弹性类型的弹性类型以低步骤购买质量筹码。专注于预计将反映向上的工业周期和反向容量周期的创新药物。从行业轮换的角度来看,我们关注AI链,尤其是PCB,游戏等,而Eyes是第2季度经济上升趋势的频率。从主要回报的角度来看,我们专注于军事行业,化学产品,农业化学,航空和乳制品。风险警告:外部风险超过预期;国内基本面少于预期。本周主要K的主要文本EY 1)外部风险超出了预期:如果外部风险(例如关税政策和地缘政治事件)超出了预期,则可以大大抑制风险偏好和A共享绩效。 2)国内基金会是出乎意料的:如果国内基本面没有预期,它可以大大抑制A共享的风险和绩效。研究报告:“内部和外部障碍仍然存在RIN,等待胃口改善“ 2025年6月22日Sun Hanwen,SAC编号S0570524040002 SAC的研究员SFC No. BVB302 HE KANG,博士研究员SAC SAC SAC No. S0570520080004 SFC No. SAC No.

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)