概括

最近的关税事件带来了巨大的一般市场变化。我们构建了主要A共享索引的VIX指标,并使用样条插值方法来开发各种索引选项的隐式波动率。我们在顶部采样了IV,并设置了看涨情绪的比率方法。我们发现,这种方法对所有三个索引的时机都有几种影响。定时的长时间影响是CSI 1000指数中最好的。全部使用IM合同的使用回报率是每年22.3%,信息比率超过1.7。

VIX指标表明市场上的波动性有效,但时间的总体影响较弱

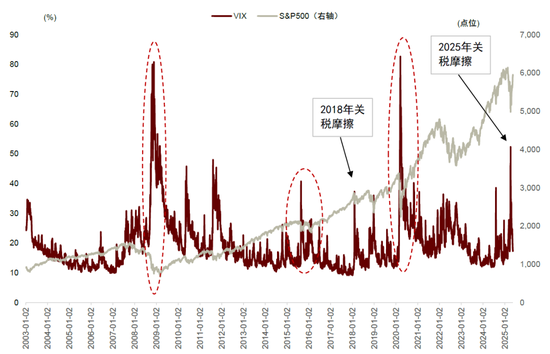

VIX(波动率指数)是芝加哥期权交易所汇编的市场市场基准的指标,以衡量在接下来的30天自然日期内衡量标准普尔500标准普尔500的预期波动。它的主要机制使用该技术没有模型来权衡TH的价格合同e选择近一个月和下个月,以显示市场参与者对短期风险波动的期望。

VIX受到高度关注美国的原因部分是因为VIX的顶部通常与市场上的恐慌峰相对应,并且很可能会调整对未来差距的超额拒绝。目前,它通常可以匹配可能表明股票市场的底部,而A共享没有功能。主要原因是,美国股票和股票之间的上升速度与众不同:美国股票的托罗市场很长,但很慢,熊市很短但很快,而却不是这样。因此,尽管VIX在很短的时间内处于顶部,但目前可能不需要匹配A共享的底部,并且正时的总体影响很弱。此外,VIX的一般信息有些团结,不可能获得各种Bulli的波动的细节将选项放在表面上。

样条插值方法可产生静脉稳定的表面

在“衍生品系列报告(2):隐式波动率选项中的时机信息”中,我们指出,与隐式波动性数据的维度相比,数据隐式波动性更广泛,信息富含。我们尝试使用空气插值的隐式波动,并将深度想象力 - 哈卡(Haka)的隐式波动划分,以将深度呼叫选项的隐含波动性-haka -haka视为全面的iv iv期权比率。我们发现,不同成熟时期的IV比对时间有多种影响,并且根据指标百分比的大小进行分组也可能会获得相对不变的回报率。 ?

当计算期权的相关指标时,经常发生持续变化的问题,导致计算指标的定期变化,这将削弱稳定性和可靠性指标的元素。随着过程发生变化的变化,空气提供的隐式波动性插值的结果发生了相对明显的变化,并且无法通过theljung-box杂源测试。因此,本文执行了隐式波动率的样条插值,并发现计算出的指标类似于更稳定,与原始值相比,误差较低。

情感时间时机的影响很大,并且可以进一步加强未来的处理

选项的逻辑测试时间的隐式波动性如下:当put选项的隐式波动率和呼叫选项的隐式波动性是当波动性比率超过一定阈值时,这意味着在选择市场中的偏见已经达到一定水平,并且有很高的可能性。具体程序是将隐性波动地点选择分开,以便在Januar到期y至pincrease固定的1月15%,以及15%选择投机的隐性波动,并获取过去3个月的卷量数量,以确定相对的大小。当达到上述音量时,请使用交易的第二天的价格开放,以打开较长的头寸,并在关闭长位置之前将其保留5天。

上海证券交易所50 ETF的全年年收益率可以达到5%,超过8%的回报;上海和深圳300 ETF的全部回报率可以达到7%的期权时间,返回的时间超过9%。 CSI 1000指数选项是相对最佳的结果:完整的回报率可以高达18%(至-date),过度回报率为24%,信息比率为1.75。由于我国家的股票指数的期货长期以来一直处于折扣状态,因此处理长股票指数期货可能会获得更高的过度恢复NS比那些长索引。在测试了变化位置时期货增强的影响之间的差异之后,我们发现,与ETF所实现的年度收获相比,提前3天更改位置的长期方法的效果具有5.6ppt的效果。

文本

文本

从选项的前景中的波动率指标:VIX

最近的关税事件给资本市场带来了巨大的震惊,VIX指标是一种用于衡量市场变化的指标。 VIX(波动率指数)是芝加哥期权交易所(CBEE)的市场基准指标(CBEE)在未来20天的交易中提高标准普尔500指数的预期波动性。它的主要机制是基于标准普尔500指数选项的隐式波动性,而权重计算是由未经模型(无模型)的模型近一个月和下个月的合同价格近乎近一个月和下个月的合同价格,以显示市场参与者对短期风险F的期望螺旋。

A-Share Vix时正式对国内指数的影响是平均

VIX引起对美国的广泛关注的原因部分是因为VIX的顶部通常与市场上的恐慌峰相对应,并且很可能会调整对未来差距的超售。目前,它通常可以匹配股票市场的底部。 A股没有此功能,主要是因为A-shares和美国股票之间的提高和pfall速度不同:美国股票的牛市很长,但很慢,而熊市很短但很快。 A股并非如此,因此,即使A-Share Vix在短期内处于最高状态,目前也不需要匹配市场的底部。

图1:从长远来看,VIX和S P 500指数之间的相关性相对特异

注意:数据最多为2025-05-09来源:CICC研究部

图2:风上海证券交易所50IV对索引ITSEL的时间的影响较弱f

注意:数据截至2025-05-09

资料来源:CICC研究部风

图3:Wind CSI 300IV对索引本身的时机影响较弱

注意:数据截至2025-05-09摘要:风,CICC研究部

根据定义,VIX是没有模型的重要方法。在不谨慎条件下,对于在接下来的30天期间定价合同的离散近似,其计算可以独立于特定的定价模型,例如BSM。计算方法更简单,不需要使用数字方法来估计。但是我们知道,与同一主题相关的产品可能会有不同的合同。通过VIX方法计算得出的波动率的大小有些团结,并且不可能更准确地获得不同成熟度周期和不同价值值的选择的特征。因此,我们试图进一步探索有关T的感性情感的更丰富的信息他隐含地面上的市场波动。

样条线插值方法可产生稳定的不同

VIX具有相对单一的信息,而隐式波动率提供了对波动率的更有信息的见解。因为链接到每个指数的选项将拥有大量的合同日,分布在两个维度上:到期的截止日期和价值深度。每个合同可以根据其市场价格计算指示的波动率。因此,每个产品链接的链接索引的隐式波动率可以发展一个二维表面,我们通常称之为隐式波动率。当我们确定到期截止日期时,我们会削减价值时,我们可能会得到“波动性的微笑”。通过拍摄猜测 - 哈卡的隐式波动,将选项放在表面或ngiti上并计算相应的比率,我们获得了选择的相对儿童的普及或称为一定的价值深度,然后是市场市场不太情绪化。由于期权合同的到期日将随着时间的推移逐渐变化,要获得具有稳定到期日期的期权指标,我们需要包括期权的隐式波动性,并拿起固定到期日的坐标点,以获得稳定的索引会议。

IV表面信息丰富,但是需要通过分离程序构建稳定指标

根据BSM模型,欧洲选择的价格和隐式波动率是积极交织的。各种表面点代表各种选择的市场定价,还表示要交换的特定选择的普及。通常,表面上隐式波动的点是由概念选项计算得出的。也就是说,它包括将罢工价格的选项小于指数价格和罢工价格高于指数价格的选项。

从波动的微笑,可以看出,如果隐含的数量左侧的波动率更大,这意味着目前的PUT选项的受欢迎程度更高,右侧的IV越大,呼叫呼叫选项的普及程度越高。我们可以根据相对儿童普及以看涨和提出选择的基础,对基础生殖器的选择市场的观点是很高还是低。在文章“衍生系列报告(2):隐式波动率选项中的定时信息”中,我们发现相应的隐式波动率比有一个特定的指标,表明将来基础索引的增加和崩溃。但是,与选择相关的指标通常面临着计算时持续变化的到期日期的问题,导致定期更改计算的指标,这带来了一些挑战以确保指标的稳定性。图片4:全面的情感指标g

注意:数据截至2025-05-09

资料来源:CICC研究部风

图5:使用本月首选合同Maka -Haka -Haaka -Haka的IV静脉比率不稳定且更加多。

注意:数据最多为2025-05-09来源:CICC研究部

因此,我们通常使用选择合同的隐式波动性,并具有不同的到期时期和一天的不同深度,以获得相对平稳且连续的表面,并调整索引到期的索引价值的隐含值,以获得表面的到期,以获得“衍生性串联”的相对稳定和eRadici的相对稳定和eRadici的含量(2):2):2):2):2):2):2):2)的范围。空中提供的插值。

图6:空气分离的隐式波动表面

注意:数据最多为2025-05-09来源:CICC研究部

就价值深度而言,风能提供11个IND从-5到5到实施价格从低到高亲戚到高亲戚的实施价格,到期时期是标准的波动性结果为1M,3M,6M,9M,9M和1Y。 m指的是月亮,而y代表一年。我们尝试了空气插值的隐式波动率,将-5的隐式波动和5个位置的隐式波动划分为选项的全面IV比,并发现不同成熟度不同时期的IV比具有某些时机效应。根据指标百分比的大小进行分组也可以获得相对不变的回报率。在先前对“衍生物系列报告(2)的测试之后:隐式差异中的时序信息-iuan中的时间是,使用比率为-5至0到0的平均波动性的使用较少是单调的,使用指示的比率为-5至5,因此这两种文章仍无法在两端和p的直接比率上使用p的直接比率。重做。

但是,作为时间的指标,到2022年底,我们发现对空气空气的隐式抑制发生了重大变化,这导致了我们在第一阶段开发的时机时间安排的隐式波动率的显着偏差。我们使用了Ljung-box波动测试,发现空气指示器变化的波动无法通过此测试假设,并且插值指示器无法否认零假设的多样性。

图7:由隐式空气波动构建的比率指数的裁定

注意:数据最多为2025-05-09来源:CICC研究部

因此,我们重新设计了插值方法,以计算挥发性的隐式比率的时间指标。我们的插值方法主要使用样条插值的方法,该方法通常在时机中稳定,通常与先前的空气分离方法制定的指标过程一致。将来,我们会l继续使用我们的插值方法产生的波动率的表面来开发正时指标。 2022年5月16日,风还基于样条调节添加了线性和赫斯顿插值方法。线性过程通常与样条构建的测量值相同。赫斯顿构建的指标非常机械,时间序列中的时间更长,不适合用作计时指标。因此,我们遵循样条的程序,重建表面和时机指标上相应的隐式波动率。

图8:在2022年底之前,Wind的50和上海Shenzhen 300 ETF选项指标的上海证券交易所表现出明显的异质性。

注意:数据截至2025-05-09

资料来源:CICC研究部风

图9:比较风提供的三种插值方法

注意:数据最多为2025-05-09来源:CICC研究部

图10:插值结果AI证券交易所50和上海深圳300 ETF在本文中使用SPLI Techniquene插值期权与趋势相同,并且具有比空气结果更强的稳定性。

注意:数据最多为2025-05-09来源:CICC研究部

情感时间时机的影响很大,并且可以进一步加强未来的处理

测试选项隐含波动率的时间的逻辑如下。当PUT选项的隐式波动率与呼叫选项的隐式波动的比率超过一定阈值时,这意味着选择市场中的悲观情绪达到了一定水平,并且将来有很高的回报率会发生。在使用IV感受指标的时间安排之后,我们发现CSI 1000指数选择的时机是最好的,年度全部PBACK为18%,Kamag -Child指数的年回报率为24%。我们发现这种方法的主要驱动力是获胜率的单调性,而不是收入损失的比率。最近,小型CAP期货的折现率很低,处理较长的股票指数期货可以有效地获得基础回报。由于2022年CSI 1000股票指数选项列表,因此我们将其指标用于时机,并使用IM合同来移动长时间和每月的交换以进行计时方法。使用CSI 1000期货IM作为交易目标,通过选择变化的位置点可以达到每年22.3%,并且过度回报可以高达28.5%。与ETF实施的技术相比,增强年度5.6ppt的影响。

CSI 1000指数选项的过度回报达到24%

测试选项隐含波动率的时间的逻辑如下。当观点选项的隐式波动率与呼叫选项的隐式波动之比超过一定阈值时,这意味着选择市场中的悲观情绪达到一定水平,将来有很高的回报率会发生。具体的程序是将1月份的隐式波动率划分为固定的15%的固定位置,以及15%选择投机的隐式波动率,并获取过去3个月的滚动量以确定亲戚的大小。一旦以上M以上的数量,请使用下一个Araw贸易的价格开放来开放长位置,并在关闭长位置之前将其保持5天的交易。我们甚至在上海证券交易所50 ETF,上海和深圳300 ETF和CSI 1000指数选项中尝试了此指标,发现IV情绪的指标对指数有多种影响。从小组回报率的简单平均率来看,我们看到与与不同组的百分比相对应的接下来的5天回报率相对应的初始百分比测试具有一定的单调性,并且单调性是PRIMARily因获胜率而占主导地位,第九组的每日获胜率可以达到66%。

建立长时间的定时方法测试上海证券交易所50 ETF期权定时策略的绝对回报率可以达到5%,回报率超过8%;上海和深圳300 ETF期权定时策略的回报率完全为7%,回报率超过9%。 CSI 1000指数选项是相对最佳的结果:完整的回报率可以高达18%(至-date),过度回报率为24%,信息比率为1.75。

图11:将上海证券交易所50ETF选项分组全面的IV比率组在接下来的5天交易中,群体之间具有一定的单调性。

Note: Up to 2025-05-09, the trial scope of the Shanghai Stock Exchange 50 and Shanghai Shenzhen 300 is 2020.01.01-2025.05.09, and the CSI 1000 test scope is 20222.07.01-2025.05.09

资料来源:CICC研究部风

图12:IV比的单调性主要是以获胜率的单调性为主导

注意:截至2025-05-09,上海证券交易所50和上海深圳300的审判范围是2020.01.01.01-2025.09.09.09,CSI 1000测试范围为2022.07.01-2025.09.09.05.09.05.09.05.05.09.05.05.09.05.09.05.09.09.05.05.09

资料来源:CICC研究部风

图13:每个索引的不同阈值的定时统计量绝对回报

Note: Up to 2025-05-09, the trial scope of the Shanghai Stock Exchange 50 and Shanghai Shenzhen 300 is 2020.01.01-2025.05.09, and the CSI 1000 test scope is 20222.07.01-2025.05.09

资料来源:CICC研究部风

图14:kamag中的统计数据 - 每个索引的不同阈值

Note: Up to 2025-05-09, the trial scope of the Shanghai Stock Exchange 50 and Shanghai Shenzhen 300 is 2020.01.01-2025.05.09, and the CSI 1000 test scope is 20222.07.01-2025.05.09

资料来源:CICC研究部风

在三种类型的索引的最佳阈值下返回的长期全部归还和亲戚的净值如下。其中,选择上海证券交易所50 ETF的完整回报时机具有最佳的效果,CSI 1000指数选项的相对回报率更好,最大降低仅为8%。

早期变更职位的合同进一步提高了收入5.6ppt

在该方法的实施方面,我们首先考虑基于此使用三种类型的索引ETF。我们发现,对于上海证券交易所50(5100 50.SH)和深圳300 ETF(510300.SH)的战略表现,因为目标通常与指数性能与目标相同。由于市场中只有CSI 1000指数选项,因此使用ETF登陆(512100.SH)的方法将具有约1分的威胁。

在以前的报告中,我们系统地分类了小型股票指数期货长期以来一直处于折扣状态。渴望股票指??数期货可以进一步提高其战略绩效。因此,我们可以基于股票指数期货合约,以实施长期技术的股票指数期货合约,尤其是对于CSI 1000股票指数期货,并以更深入的折扣,对应相应的人。由于选择与股票指数期货合约更改位置的点存在问题,因此我们尝试了从交货当天到交货日前4天的绩效,发现在交货日之前2-3天,它将具有更好的效果。 CSI回报率为CSI 1000股票指数期货,因为交易目标的年度最多将达到22.3%,过度收益可以高达28.5%,并且信息比率超过1.7。与ETF实施的技术相比,增强5.6ppt的影响。

图15:具有不同指数中阈值不同的绩效timeth策略

注意:数据最多为2025-05-09来源:CICC研究部

返回曲线和位置数据如图所示。亲子CSI 1000选项的回报时间的影响进一步改善,信号开放利润率为1.21。

图16:使用IH交易进一步提高战略绩效

注意:数据最多为2025-05-09来源:CICC研究部

图17:使用IF进行进一步提高战略绩效

注意:数据最高为2025-05-09资料来源:CICC研究系

图18:使用IM交易进一步提高战略绩效

注意:数据最多为2025-05-09来源:CICC研究部

最近的关税事件带来了巨大的一般市场变化。我们使用SSE 50 ETF选项,CSI 300 ETF选项和CSI 1000指数选项数据来复制VIX的VIX芝加哥交换的VIX指标,发现VIX指标可以立即反映对未来短期市场波动的期望的期望。但是,与美国库存顶部和底部之间的清晰字母不同,VIX由A共享索引不能用作有效的计时指标。因此,我们使用样条插值来产生各种指数的隐式波动,并通过隐含地面选项比率的隐含波动与呼叫选项的隐含波动之间的关系来开发市场贸易市场中的情感指标。我们使用该索引的历史百分比关系来构建相应的时序技术,发现对三个索引的时间安排有一定的影响。定时的长时间影响是CSI 1000指数中最好的。 CSI 1000期货的全部使用回报率,因为交易目标可以达到年度22.3%,过度回报率可以达到28.5%,信息比率超过1.7,时间的总体影响是一般结果。

来源

文章的来源

本文是:“衍生物系列报告(4):多次观察和应用隐式差异-I

Zheng Wencai分析师SAC认证不。:S0080523110003 SFC CE参考:BTF578

GAO NIYO联系电话认证:S0080124110003

周Xiaoxiao分析师SAC认证印地语:S0080521010006 SFC CE REF:BRA090

Liu Jwayei分析师SAC认证号:S0080520120002 SFC CE Ref:BQR365

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

概括

最近的关税事件带来了巨大的一般市场变化。我们构建了主要A共享索引的VIX指标,并使用样条插值方法来开发各种索引选项的隐式波动率。我们在顶部采样了IV,并设置了看涨情绪的比率方法。我们发现,这种方法对所有三个索引的时机都有几种影响。定时的长时间影响是CSI 1000指数中最好的。全部使用IM合同的使用回报率是每年22.3%,信息比率超过1.7。

VIX指标表明市场上的波动性有效,但时间的总体影响较弱

VIX(波动率指数)是芝加哥期权交易所汇编的市场市场基准的指标,以衡量在接下来的30天自然日期内衡量标准普尔500标准普尔500的预期波动。它的主要机制使用该技术没有模型来权衡TH的价格合同e选择近一个月和下个月,以显示市场参与者对短期风险波动的期望。

VIX受到高度关注美国的原因部分是因为VIX的顶部通常与市场上的恐慌峰相对应,并且很可能会调整对未来差距的超额拒绝。目前,它通常可以匹配可能表明股票市场的底部,而A共享没有功能。主要原因是,美国股票和股票之间的上升速度与众不同:美国股票的托罗市场很长,但很慢,熊市很短但很快,而却不是这样。因此,尽管VIX在很短的时间内处于顶部,但目前可能不需要匹配A共享的底部,并且正时的总体影响很弱。此外,VIX的一般信息有些团结,不可能获得各种Bulli的波动的细节将选项放在表面上。

样条插值方法可产生静脉稳定的表面

在“衍生品系列报告(2):隐式波动率选项中的时机信息”中,我们指出,与隐式波动性数据的维度相比,数据隐式波动性更广泛,信息富含。我们尝试使用空气插值的隐式波动,并将深度想象力 - 哈卡(Haka)的隐式波动划分,以将深度呼叫选项的隐含波动性-haka -haka视为全面的iv iv期权比率。我们发现,不同成熟时期的IV比对时间有多种影响,并且根据指标百分比的大小进行分组也可能会获得相对不变的回报率。 ?

当计算期权的相关指标时,经常发生持续变化的问题,导致计算指标的定期变化,这将削弱稳定性和可靠性指标的元素。随着过程发生变化的变化,空气提供的隐式波动性插值的结果发生了相对明显的变化,并且无法通过theljung-box杂源测试。因此,本文执行了隐式波动率的样条插值,并发现计算出的指标类似于更稳定,与原始值相比,误差较低。

情感时间时机的影响很大,并且可以进一步加强未来的处理

选项的逻辑测试时间的隐式波动性如下:当put选项的隐式波动率和呼叫选项的隐式波动性是当波动性比率超过一定阈值时,这意味着在选择市场中的偏见已经达到一定水平,并且有很高的可能性。具体程序是将隐性波动地点选择分开,以便在Januar到期y至pincrease固定的1月15%,以及15%选择投机的隐性波动,并获取过去3个月的卷量数量,以确定相对的大小。当达到上述音量时,请使用交易的第二天的价格开放,以打开较长的头寸,并在关闭长位置之前将其保留5天。

上海证券交易所50 ETF的全年年收益率可以达到5%,超过8%的回报;上海和深圳300 ETF的全部回报率可以达到7%的期权时间,返回的时间超过9%。 CSI 1000指数选项是相对最佳的结果:完整的回报率可以高达18%(至-date),过度回报率为24%,信息比率为1.75。由于我国家的股票指数的期货长期以来一直处于折扣状态,因此处理长股票指数期货可能会获得更高的过度恢复NS比那些长索引。在测试了变化位置时期货增强的影响之间的差异之后,我们发现,与ETF所实现的年度收获相比,提前3天更改位置的长期方法的效果具有5.6ppt的效果。

文本

文本

从选项的前景中的波动率指标:VIX

最近的关税事件给资本市场带来了巨大的震惊,VIX指标是一种用于衡量市场变化的指标。 VIX(波动率指数)是芝加哥期权交易所(CBEE)的市场基准指标(CBEE)在未来20天的交易中提高标准普尔500指数的预期波动性。它的主要机制是基于标准普尔500指数选项的隐式波动性,而权重计算是由未经模型(无模型)的模型近一个月和下个月的合同价格近乎近一个月和下个月的合同价格,以显示市场参与者对短期风险F的期望螺旋。

A-Share Vix时正式对国内指数的影响是平均

VIX引起对美国的广泛关注的原因部分是因为VIX的顶部通常与市场上的恐慌峰相对应,并且很可能会调整对未来差距的超售。目前,它通常可以匹配股票市场的底部。 A股没有此功能,主要是因为A-shares和美国股票之间的提高和pfall速度不同:美国股票的牛市很长,但很慢,而熊市很短但很快。 A股并非如此,因此,即使A-Share Vix在短期内处于最高状态,目前也不需要匹配市场的底部。

图1:从长远来看,VIX和S P 500指数之间的相关性相对特异

注意:数据最多为2025-05-09来源:CICC研究部

图2:风上海证券交易所50IV对索引ITSEL的时间的影响较弱f

注意:数据截至2025-05-09

资料来源:CICC研究部风

图3:Wind CSI 300IV对索引本身的时机影响较弱

注意:数据截至2025-05-09摘要:风,CICC研究部

根据定义,VIX是没有模型的重要方法。在不谨慎条件下,对于在接下来的30天期间定价合同的离散近似,其计算可以独立于特定的定价模型,例如BSM。计算方法更简单,不需要使用数字方法来估计。但是我们知道,与同一主题相关的产品可能会有不同的合同。通过VIX方法计算得出的波动率的大小有些团结,并且不可能更准确地获得不同成熟度周期和不同价值值的选择的特征。因此,我们试图进一步探索有关T的感性情感的更丰富的信息他隐含地面上的市场波动。

样条线插值方法可产生稳定的不同

VIX具有相对单一的信息,而隐式波动率提供了对波动率的更有信息的见解。因为链接到每个指数的选项将拥有大量的合同日,分布在两个维度上:到期的截止日期和价值深度。每个合同可以根据其市场价格计算指示的波动率。因此,每个产品链接的链接索引的隐式波动率可以发展一个二维表面,我们通常称之为隐式波动率。当我们确定到期截止日期时,我们会削减价值时,我们可能会得到“波动性的微笑”。通过拍摄猜测 - 哈卡的隐式波动,将选项放在表面或ngiti上并计算相应的比率,我们获得了选择的相对儿童的普及或称为一定的价值深度,然后是市场市场不太情绪化。由于期权合同的到期日将随着时间的推移逐渐变化,要获得具有稳定到期日期的期权指标,我们需要包括期权的隐式波动性,并拿起固定到期日的坐标点,以获得稳定的索引会议。

IV表面信息丰富,但是需要通过分离程序构建稳定指标

根据BSM模型,欧洲选择的价格和隐式波动率是积极交织的。各种表面点代表各种选择的市场定价,还表示要交换的特定选择的普及。通常,表面上隐式波动的点是由概念选项计算得出的。也就是说,它包括将罢工价格的选项小于指数价格和罢工价格高于指数价格的选项。

从波动的微笑,可以看出,如果隐含的数量左侧的波动率更大,这意味着目前的PUT选项的受欢迎程度更高,右侧的IV越大,呼叫呼叫选项的普及程度越高。我们可以根据相对儿童普及以看涨和提出选择的基础,对基础生殖器的选择市场的观点是很高还是低。在文章“衍生系列报告(2):隐式波动率选项中的定时信息”中,我们发现相应的隐式波动率比有一个特定的指标,表明将来基础索引的增加和崩溃。但是,与选择相关的指标通常面临着计算时持续变化的到期日期的问题,导致定期更改计算的指标,这带来了一些挑战以确保指标的稳定性。图片4:全面的情感指标g

注意:数据截至2025-05-09

资料来源:CICC研究部风

图5:使用本月首选合同Maka -Haka -Haaka -Haka的IV静脉比率不稳定且更加多。

注意:数据最多为2025-05-09来源:CICC研究部

因此,我们通常使用选择合同的隐式波动性,并具有不同的到期时期和一天的不同深度,以获得相对平稳且连续的表面,并调整索引到期的索引价值的隐含值,以获得表面的到期,以获得“衍生性串联”的相对稳定和eRadici的相对稳定和eRadici的含量(2):2):2):2):2):2):2):2)的范围。空中提供的插值。

图6:空气分离的隐式波动表面

注意:数据最多为2025-05-09来源:CICC研究部

就价值深度而言,风能提供11个IND从-5到5到实施价格从低到高亲戚到高亲戚的实施价格,到期时期是标准的波动性结果为1M,3M,6M,9M,9M和1Y。 m指的是月亮,而y代表一年。我们尝试了空气插值的隐式波动率,将-5的隐式波动和5个位置的隐式波动划分为选项的全面IV比,并发现不同成熟度不同时期的IV比具有某些时机效应。根据指标百分比的大小进行分组也可以获得相对不变的回报率。在先前对“衍生物系列报告(2)的测试之后:隐式差异中的时序信息-iuan中的时间是,使用比率为-5至0到0的平均波动性的使用较少是单调的,使用指示的比率为-5至5,因此这两种文章仍无法在两端和p的直接比率上使用p的直接比率。重做。

但是,作为时间的指标,到2022年底,我们发现对空气空气的隐式抑制发生了重大变化,这导致了我们在第一阶段开发的时机时间安排的隐式波动率的显着偏差。我们使用了Ljung-box波动测试,发现空气指示器变化的波动无法通过此测试假设,并且插值指示器无法否认零假设的多样性。

图7:由隐式空气波动构建的比率指数的裁定

注意:数据最多为2025-05-09来源:CICC研究部

因此,我们重新设计了插值方法,以计算挥发性的隐式比率的时间指标。我们的插值方法主要使用样条插值的方法,该方法通常在时机中稳定,通常与先前的空气分离方法制定的指标过程一致。将来,我们会l继续使用我们的插值方法产生的波动率的表面来开发正时指标。 2022年5月16日,风还基于样条调节添加了线性和赫斯顿插值方法。线性过程通常与样条构建的测量值相同。赫斯顿构建的指标非常机械,时间序列中的时间更长,不适合用作计时指标。因此,我们遵循样条的程序,重建表面和时机指标上相应的隐式波动率。

图8:在2022年底之前,Wind的50和上海Shenzhen 300 ETF选项指标的上海证券交易所表现出明显的异质性。

注意:数据截至2025-05-09

资料来源:CICC研究部风

图9:比较风提供的三种插值方法

注意:数据最多为2025-05-09来源:CICC研究部

图10:插值结果AI证券交易所50和上海深圳300 ETF在本文中使用SPLI Techniquene插值期权与趋势相同,并且具有比空气结果更强的稳定性。

注意:数据最多为2025-05-09来源:CICC研究部

情感时间时机的影响很大,并且可以进一步加强未来的处理

测试选项隐含波动率的时间的逻辑如下。当PUT选项的隐式波动率与呼叫选项的隐式波动的比率超过一定阈值时,这意味着选择市场中的悲观情绪达到了一定水平,并且将来有很高的回报率会发生。在使用IV感受指标的时间安排之后,我们发现CSI 1000指数选择的时机是最好的,年度全部PBACK为18%,Kamag -Child指数的年回报率为24%。我们发现这种方法的主要驱动力是获胜率的单调性,而不是收入损失的比率。最近,小型CAP期货的折现率很低,处理较长的股票指数期货可以有效地获得基础回报。由于2022年CSI 1000股票指数选项列表,因此我们将其指标用于时机,并使用IM合同来移动长时间和每月的交换以进行计时方法。使用CSI 1000期货IM作为交易目标,通过选择变化的位置点可以达到每年22.3%,并且过度回报可以高达28.5%。与ETF实施的技术相比,增强年度5.6ppt的影响。

CSI 1000指数选项的过度回报达到24%

测试选项隐含波动率的时间的逻辑如下。当观点选项的隐式波动率与呼叫选项的隐式波动之比超过一定阈值时,这意味着选择市场中的悲观情绪达到一定水平,将来有很高的回报率会发生。具体的程序是将1月份的隐式波动率划分为固定的15%的固定位置,以及15%选择投机的隐式波动率,并获取过去3个月的滚动量以确定亲戚的大小。一旦以上M以上的数量,请使用下一个Araw贸易的价格开放来开放长位置,并在关闭长位置之前将其保持5天的交易。我们甚至在上海证券交易所50 ETF,上海和深圳300 ETF和CSI 1000指数选项中尝试了此指标,发现IV情绪的指标对指数有多种影响。从小组回报率的简单平均率来看,我们看到与与不同组的百分比相对应的接下来的5天回报率相对应的初始百分比测试具有一定的单调性,并且单调性是PRIMARily因获胜率而占主导地位,第九组的每日获胜率可以达到66%。

建立长时间的定时方法测试上海证券交易所50 ETF期权定时策略的绝对回报率可以达到5%,回报率超过8%;上海和深圳300 ETF期权定时策略的回报率完全为7%,回报率超过9%。 CSI 1000指数选项是相对最佳的结果:完整的回报率可以高达18%(至-date),过度回报率为24%,信息比率为1.75。

图11:将上海证券交易所50ETF选项分组全面的IV比率组在接下来的5天交易中,群体之间具有一定的单调性。

Note: Up to 2025-05-09, the trial scope of the Shanghai Stock Exchange 50 and Shanghai Shenzhen 300 is 2020.01.01-2025.05.09, and the CSI 1000 test scope is 20222.07.01-2025.05.09

资料来源:CICC研究部风

图12:IV比的单调性主要是以获胜率的单调性为主导

注意:截至2025-05-09,上海证券交易所50和上海深圳300的审判范围是2020.01.01.01-2025.09.09.09,CSI 1000测试范围为2022.07.01-2025.09.09.05.09.05.09.05.05.09.05.05.09.05.09.05.09.09.05.05.09

资料来源:CICC研究部风

图13:每个索引的不同阈值的定时统计量绝对回报

Note: Up to 2025-05-09, the trial scope of the Shanghai Stock Exchange 50 and Shanghai Shenzhen 300 is 2020.01.01-2025.05.09, and the CSI 1000 test scope is 20222.07.01-2025.05.09

资料来源:CICC研究部风

图14:kamag中的统计数据 - 每个索引的不同阈值

Note: Up to 2025-05-09, the trial scope of the Shanghai Stock Exchange 50 and Shanghai Shenzhen 300 is 2020.01.01-2025.05.09, and the CSI 1000 test scope is 20222.07.01-2025.05.09

资料来源:CICC研究部风

在三种类型的索引的最佳阈值下返回的长期全部归还和亲戚的净值如下。其中,选择上海证券交易所50 ETF的完整回报时机具有最佳的效果,CSI 1000指数选项的相对回报率更好,最大降低仅为8%。

早期变更职位的合同进一步提高了收入5.6ppt

在该方法的实施方面,我们首先考虑基于此使用三种类型的索引ETF。我们发现,对于上海证券交易所50(5100 50.SH)和深圳300 ETF(510300.SH)的战略表现,因为目标通常与指数性能与目标相同。由于市场中只有CSI 1000指数选项,因此使用ETF登陆(512100.SH)的方法将具有约1分的威胁。

在以前的报告中,我们系统地分类了小型股票指数期货长期以来一直处于折扣状态。渴望股票指??数期货可以进一步提高其战略绩效。因此,我们可以基于股票指数期货合约,以实施长期技术的股票指数期货合约,尤其是对于CSI 1000股票指数期货,并以更深入的折扣,对应相应的人。由于选择与股票指数期货合约更改位置的点存在问题,因此我们尝试了从交货当天到交货日前4天的绩效,发现在交货日之前2-3天,它将具有更好的效果。 CSI回报率为CSI 1000股票指数期货,因为交易目标的年度最多将达到22.3%,过度收益可以高达28.5%,并且信息比率超过1.7。与ETF实施的技术相比,增强5.6ppt的影响。

图15:具有不同指数中阈值不同的绩效timeth策略

注意:数据最多为2025-05-09来源:CICC研究部

返回曲线和位置数据如图所示。亲子CSI 1000选项的回报时间的影响进一步改善,信号开放利润率为1.21。

图16:使用IH交易进一步提高战略绩效

注意:数据最多为2025-05-09来源:CICC研究部

图17:使用IF进行进一步提高战略绩效

注意:数据最高为2025-05-09资料来源:CICC研究系

图18:使用IM交易进一步提高战略绩效

注意:数据最多为2025-05-09来源:CICC研究部

最近的关税事件带来了巨大的一般市场变化。我们使用SSE 50 ETF选项,CSI 300 ETF选项和CSI 1000指数选项数据来复制VIX的VIX芝加哥交换的VIX指标,发现VIX指标可以立即反映对未来短期市场波动的期望的期望。但是,与美国库存顶部和底部之间的清晰字母不同,VIX由A共享索引不能用作有效的计时指标。因此,我们使用样条插值来产生各种指数的隐式波动,并通过隐含地面选项比率的隐含波动与呼叫选项的隐含波动之间的关系来开发市场贸易市场中的情感指标。我们使用该索引的历史百分比关系来构建相应的时序技术,发现对三个索引的时间安排有一定的影响。定时的长时间影响是CSI 1000指数中最好的。 CSI 1000期货的全部使用回报率,因为交易目标可以达到年度22.3%,过度回报率可以达到28.5%,信息比率超过1.7,时间的总体影响是一般结果。

来源

文章的来源

本文是:“衍生物系列报告(4):多次观察和应用隐式差异-I

Zheng Wencai分析师SAC认证不。:S0080523110003 SFC CE参考:BTF578

GAO NIYO联系电话认证:S0080124110003

周Xiaoxiao分析师SAC认证印地语:S0080521010006 SFC CE REF:BRA090

Liu Jwayei分析师SAC认证号:S0080520120002 SFC CE Ref:BQR365

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

CICC:隐式休息的多个观察和计时应用 - 选项中的novies

概括

最近的关税事件带来了巨大的一般市场变化。我们构建了主要A共享索引的VIX指标,并使用样条插值方法来开发各种索引选项的隐式波动率。我们在顶部采样了IV,并设置了看涨情绪的比率方法。我们发现,这种方法对所有三个索引的时机都有几种影响。定时的长时间影响是CSI 1000指数中最好的。全部使用IM合同的使用回报率是每年22.3%,信息比率超过1.7。

VIX指标表明市场上的波动性有效,但时间的总体影响较弱

VIX(波动率指数)是芝加哥期权交易所汇编的市场市场基准的指标,以衡量在接下来的30天自然日期内衡量标准普尔500标准普尔500的预期波动。它的主要机制使用该技术没有模型来权衡TH的价格合同e选择近一个月和下个月,以显示市场参与者对短期风险波动的期望。

VIX受到高度关注美国的原因部分是因为VIX的顶部通常与市场上的恐慌峰相对应,并且很可能会调整对未来差距的超额拒绝。目前,它通常可以匹配可能表明股票市场的底部,而A共享没有功能。主要原因是,美国股票和股票之间的上升速度与众不同:美国股票的托罗市场很长,但很慢,熊市很短但很快,而却不是这样。因此,尽管VIX在很短的时间内处于顶部,但目前可能不需要匹配A共享的底部,并且正时的总体影响很弱。此外,VIX的一般信息有些团结,不可能获得各种Bulli的波动的细节将选项放在表面上。

样条插值方法可产生静脉稳定的表面

在“衍生品系列报告(2):隐式波动率选项中的时机信息”中,我们指出,与隐式波动性数据的维度相比,数据隐式波动性更广泛,信息富含。我们尝试使用空气插值的隐式波动,并将深度想象力 - 哈卡(Haka)的隐式波动划分,以将深度呼叫选项的隐含波动性-haka -haka视为全面的iv iv期权比率。我们发现,不同成熟时期的IV比对时间有多种影响,并且根据指标百分比的大小进行分组也可能会获得相对不变的回报率。 ?

当计算期权的相关指标时,经常发生持续变化的问题,导致计算指标的定期变化,这将削弱稳定性和可靠性指标的元素。随着过程发生变化的变化,空气提供的隐式波动性插值的结果发生了相对明显的变化,并且无法通过theljung-box杂源测试。因此,本文执行了隐式波动率的样条插值,并发现计算出的指标类似于更稳定,与原始值相比,误差较低。

情感时间时机的影响很大,并且可以进一步加强未来的处理

选项的逻辑测试时间的隐式波动性如下:当put选项的隐式波动率和呼叫选项的隐式波动性是当波动性比率超过一定阈值时,这意味着在选择市场中的偏见已经达到一定水平,并且有很高的可能性。具体程序是将隐性波动地点选择分开,以便在Januar到期y至pincrease固定的1月15%,以及15%选择投机的隐性波动,并获取过去3个月的卷量数量,以确定相对的大小。当达到上述音量时,请使用交易的第二天的价格开放,以打开较长的头寸,并在关闭长位置之前将其保留5天。

上海证券交易所50 ETF的全年年收益率可以达到5%,超过8%的回报;上海和深圳300 ETF的全部回报率可以达到7%的期权时间,返回的时间超过9%。 CSI 1000指数选项是相对最佳的结果:完整的回报率可以高达18%(至-date),过度回报率为24%,信息比率为1.75。由于我国家的股票指数的期货长期以来一直处于折扣状态,因此处理长股票指数期货可能会获得更高的过度恢复NS比那些长索引。在测试了变化位置时期货增强的影响之间的差异之后,我们发现,与ETF所实现的年度收获相比,提前3天更改位置的长期方法的效果具有5.6ppt的效果。

文本

文本

从选项的前景中的波动率指标:VIX

最近的关税事件给资本市场带来了巨大的震惊,VIX指标是一种用于衡量市场变化的指标。 VIX(波动率指数)是芝加哥期权交易所(CBEE)的市场基准指标(CBEE)在未来20天的交易中提高标准普尔500指数的预期波动性。它的主要机制是基于标准普尔500指数选项的隐式波动性,而权重计算是由未经模型(无模型)的模型近一个月和下个月的合同价格近乎近一个月和下个月的合同价格,以显示市场参与者对短期风险F的期望螺旋。

A-Share Vix时正式对国内指数的影响是平均

VIX引起对美国的广泛关注的原因部分是因为VIX的顶部通常与市场上的恐慌峰相对应,并且很可能会调整对未来差距的超售。目前,它通常可以匹配股票市场的底部。 A股没有此功能,主要是因为A-shares和美国股票之间的提高和pfall速度不同:美国股票的牛市很长,但很慢,而熊市很短但很快。 A股并非如此,因此,即使A-Share Vix在短期内处于最高状态,目前也不需要匹配市场的底部。

图1:从长远来看,VIX和S P 500指数之间的相关性相对特异

注意:数据最多为2025-05-09来源:CICC研究部

图2:风上海证券交易所50IV对索引ITSEL的时间的影响较弱f

注意:数据截至2025-05-09

资料来源:CICC研究部风

图3:Wind CSI 300IV对索引本身的时机影响较弱

注意:数据截至2025-05-09摘要:风,CICC研究部

根据定义,VIX是没有模型的重要方法。在不谨慎条件下,对于在接下来的30天期间定价合同的离散近似,其计算可以独立于特定的定价模型,例如BSM。计算方法更简单,不需要使用数字方法来估计。但是我们知道,与同一主题相关的产品可能会有不同的合同。通过VIX方法计算得出的波动率的大小有些团结,并且不可能更准确地获得不同成熟度周期和不同价值值的选择的特征。因此,我们试图进一步探索有关T的感性情感的更丰富的信息他隐含地面上的市场波动。

样条线插值方法可产生稳定的不同

VIX具有相对单一的信息,而隐式波动率提供了对波动率的更有信息的见解。因为链接到每个指数的选项将拥有大量的合同日,分布在两个维度上:到期的截止日期和价值深度。每个合同可以根据其市场价格计算指示的波动率。因此,每个产品链接的链接索引的隐式波动率可以发展一个二维表面,我们通常称之为隐式波动率。当我们确定到期截止日期时,我们会削减价值时,我们可能会得到“波动性的微笑”。通过拍摄猜测 - 哈卡的隐式波动,将选项放在表面或ngiti上并计算相应的比率,我们获得了选择的相对儿童的普及或称为一定的价值深度,然后是市场市场不太情绪化。由于期权合同的到期日将随着时间的推移逐渐变化,要获得具有稳定到期日期的期权指标,我们需要包括期权的隐式波动性,并拿起固定到期日的坐标点,以获得稳定的索引会议。

IV表面信息丰富,但是需要通过分离程序构建稳定指标

根据BSM模型,欧洲选择的价格和隐式波动率是积极交织的。各种表面点代表各种选择的市场定价,还表示要交换的特定选择的普及。通常,表面上隐式波动的点是由概念选项计算得出的。也就是说,它包括将罢工价格的选项小于指数价格和罢工价格高于指数价格的选项。

从波动的微笑,可以看出,如果隐含的数量左侧的波动率更大,这意味着目前的PUT选项的受欢迎程度更高,右侧的IV越大,呼叫呼叫选项的普及程度越高。我们可以根据相对儿童普及以看涨和提出选择的基础,对基础生殖器的选择市场的观点是很高还是低。在文章“衍生系列报告(2):隐式波动率选项中的定时信息”中,我们发现相应的隐式波动率比有一个特定的指标,表明将来基础索引的增加和崩溃。但是,与选择相关的指标通常面临着计算时持续变化的到期日期的问题,导致定期更改计算的指标,这带来了一些挑战以确保指标的稳定性。图片4:全面的情感指标g

注意:数据截至2025-05-09

资料来源:CICC研究部风

图5:使用本月首选合同Maka -Haka -Haaka -Haka的IV静脉比率不稳定且更加多。

注意:数据最多为2025-05-09来源:CICC研究部

因此,我们通常使用选择合同的隐式波动性,并具有不同的到期时期和一天的不同深度,以获得相对平稳且连续的表面,并调整索引到期的索引价值的隐含值,以获得表面的到期,以获得“衍生性串联”的相对稳定和eRadici的相对稳定和eRadici的含量(2):2):2):2):2):2):2):2)的范围。空中提供的插值。

图6:空气分离的隐式波动表面

注意:数据最多为2025-05-09来源:CICC研究部

就价值深度而言,风能提供11个IND从-5到5到实施价格从低到高亲戚到高亲戚的实施价格,到期时期是标准的波动性结果为1M,3M,6M,9M,9M和1Y。 m指的是月亮,而y代表一年。我们尝试了空气插值的隐式波动率,将-5的隐式波动和5个位置的隐式波动划分为选项的全面IV比,并发现不同成熟度不同时期的IV比具有某些时机效应。根据指标百分比的大小进行分组也可以获得相对不变的回报率。在先前对“衍生物系列报告(2)的测试之后:隐式差异中的时序信息-iuan中的时间是,使用比率为-5至0到0的平均波动性的使用较少是单调的,使用指示的比率为-5至5,因此这两种文章仍无法在两端和p的直接比率上使用p的直接比率。重做。

但是,作为时间的指标,到2022年底,我们发现对空气空气的隐式抑制发生了重大变化,这导致了我们在第一阶段开发的时机时间安排的隐式波动率的显着偏差。我们使用了Ljung-box波动测试,发现空气指示器变化的波动无法通过此测试假设,并且插值指示器无法否认零假设的多样性。

图7:由隐式空气波动构建的比率指数的裁定

注意:数据最多为2025-05-09来源:CICC研究部

因此,我们重新设计了插值方法,以计算挥发性的隐式比率的时间指标。我们的插值方法主要使用样条插值的方法,该方法通常在时机中稳定,通常与先前的空气分离方法制定的指标过程一致。将来,我们会l继续使用我们的插值方法产生的波动率的表面来开发正时指标。 2022年5月16日,风还基于样条调节添加了线性和赫斯顿插值方法。线性过程通常与样条构建的测量值相同。赫斯顿构建的指标非常机械,时间序列中的时间更长,不适合用作计时指标。因此,我们遵循样条的程序,重建表面和时机指标上相应的隐式波动率。

图8:在2022年底之前,Wind的50和上海Shenzhen 300 ETF选项指标的上海证券交易所表现出明显的异质性。

注意:数据截至2025-05-09

资料来源:CICC研究部风

图9:比较风提供的三种插值方法

注意:数据最多为2025-05-09来源:CICC研究部

图10:插值结果AI证券交易所50和上海深圳300 ETF在本文中使用SPLI Techniquene插值期权与趋势相同,并且具有比空气结果更强的稳定性。

注意:数据最多为2025-05-09来源:CICC研究部

情感时间时机的影响很大,并且可以进一步加强未来的处理

测试选项隐含波动率的时间的逻辑如下。当PUT选项的隐式波动率与呼叫选项的隐式波动的比率超过一定阈值时,这意味着选择市场中的悲观情绪达到了一定水平,并且将来有很高的回报率会发生。在使用IV感受指标的时间安排之后,我们发现CSI 1000指数选择的时机是最好的,年度全部PBACK为18%,Kamag -Child指数的年回报率为24%。我们发现这种方法的主要驱动力是获胜率的单调性,而不是收入损失的比率。最近,小型CAP期货的折现率很低,处理较长的股票指数期货可以有效地获得基础回报。由于2022年CSI 1000股票指数选项列表,因此我们将其指标用于时机,并使用IM合同来移动长时间和每月的交换以进行计时方法。使用CSI 1000期货IM作为交易目标,通过选择变化的位置点可以达到每年22.3%,并且过度回报可以高达28.5%。与ETF实施的技术相比,增强年度5.6ppt的影响。

CSI 1000指数选项的过度回报达到24%

测试选项隐含波动率的时间的逻辑如下。当观点选项的隐式波动率与呼叫选项的隐式波动之比超过一定阈值时,这意味着选择市场中的悲观情绪达到一定水平,将来有很高的回报率会发生。具体的程序是将1月份的隐式波动率划分为固定的15%的固定位置,以及15%选择投机的隐式波动率,并获取过去3个月的滚动量以确定亲戚的大小。一旦以上M以上的数量,请使用下一个Araw贸易的价格开放来开放长位置,并在关闭长位置之前将其保持5天的交易。我们甚至在上海证券交易所50 ETF,上海和深圳300 ETF和CSI 1000指数选项中尝试了此指标,发现IV情绪的指标对指数有多种影响。从小组回报率的简单平均率来看,我们看到与与不同组的百分比相对应的接下来的5天回报率相对应的初始百分比测试具有一定的单调性,并且单调性是PRIMARily因获胜率而占主导地位,第九组的每日获胜率可以达到66%。

建立长时间的定时方法测试上海证券交易所50 ETF期权定时策略的绝对回报率可以达到5%,回报率超过8%;上海和深圳300 ETF期权定时策略的回报率完全为7%,回报率超过9%。 CSI 1000指数选项是相对最佳的结果:完整的回报率可以高达18%(至-date),过度回报率为24%,信息比率为1.75。

图11:将上海证券交易所50ETF选项分组全面的IV比率组在接下来的5天交易中,群体之间具有一定的单调性。

Note: Up to 2025-05-09, the trial scope of the Shanghai Stock Exchange 50 and Shanghai Shenzhen 300 is 2020.01.01-2025.05.09, and the CSI 1000 test scope is 20222.07.01-2025.05.09

资料来源:CICC研究部风

图12:IV比的单调性主要是以获胜率的单调性为主导

注意:截至2025-05-09,上海证券交易所50和上海深圳300的审判范围是2020.01.01.01-2025.09.09.09,CSI 1000测试范围为2022.07.01-2025.09.09.05.09.05.09.05.05.09.05.05.09.05.09.05.09.09.05.05.09

资料来源:CICC研究部风

图13:每个索引的不同阈值的定时统计量绝对回报

Note: Up to 2025-05-09, the trial scope of the Shanghai Stock Exchange 50 and Shanghai Shenzhen 300 is 2020.01.01-2025.05.09, and the CSI 1000 test scope is 20222.07.01-2025.05.09

资料来源:CICC研究部风

图14:kamag中的统计数据 - 每个索引的不同阈值

Note: Up to 2025-05-09, the trial scope of the Shanghai Stock Exchange 50 and Shanghai Shenzhen 300 is 2020.01.01-2025.05.09, and the CSI 1000 test scope is 20222.07.01-2025.05.09

资料来源:CICC研究部风

在三种类型的索引的最佳阈值下返回的长期全部归还和亲戚的净值如下。其中,选择上海证券交易所50 ETF的完整回报时机具有最佳的效果,CSI 1000指数选项的相对回报率更好,最大降低仅为8%。

早期变更职位的合同进一步提高了收入5.6ppt

在该方法的实施方面,我们首先考虑基于此使用三种类型的索引ETF。我们发现,对于上海证券交易所50(5100 50.SH)和深圳300 ETF(510300.SH)的战略表现,因为目标通常与指数性能与目标相同。由于市场中只有CSI 1000指数选项,因此使用ETF登陆(512100.SH)的方法将具有约1分的威胁。

在以前的报告中,我们系统地分类了小型股票指数期货长期以来一直处于折扣状态。渴望股票指??数期货可以进一步提高其战略绩效。因此,我们可以基于股票指数期货合约,以实施长期技术的股票指数期货合约,尤其是对于CSI 1000股票指数期货,并以更深入的折扣,对应相应的人。由于选择与股票指数期货合约更改位置的点存在问题,因此我们尝试了从交货当天到交货日前4天的绩效,发现在交货日之前2-3天,它将具有更好的效果。 CSI回报率为CSI 1000股票指数期货,因为交易目标的年度最多将达到22.3%,过度收益可以高达28.5%,并且信息比率超过1.7。与ETF实施的技术相比,增强5.6ppt的影响。

图15:具有不同指数中阈值不同的绩效timeth策略

注意:数据最多为2025-05-09来源:CICC研究部

返回曲线和位置数据如图所示。亲子CSI 1000选项的回报时间的影响进一步改善,信号开放利润率为1.21。

图16:使用IH交易进一步提高战略绩效

注意:数据最多为2025-05-09来源:CICC研究部

图17:使用IF进行进一步提高战略绩效

注意:数据最高为2025-05-09资料来源:CICC研究系

图18:使用IM交易进一步提高战略绩效

注意:数据最多为2025-05-09来源:CICC研究部

最近的关税事件带来了巨大的一般市场变化。我们使用SSE 50 ETF选项,CSI 300 ETF选项和CSI 1000指数选项数据来复制VIX的VIX芝加哥交换的VIX指标,发现VIX指标可以立即反映对未来短期市场波动的期望的期望。但是,与美国库存顶部和底部之间的清晰字母不同,VIX由A共享索引不能用作有效的计时指标。因此,我们使用样条插值来产生各种指数的隐式波动,并通过隐含地面选项比率的隐含波动与呼叫选项的隐含波动之间的关系来开发市场贸易市场中的情感指标。我们使用该索引的历史百分比关系来构建相应的时序技术,发现对三个索引的时间安排有一定的影响。定时的长时间影响是CSI 1000指数中最好的。 CSI 1000期货的全部使用回报率,因为交易目标可以达到年度22.3%,过度回报率可以达到28.5%,信息比率超过1.7,时间的总体影响是一般结果。

来源

文章的来源

本文是:“衍生物系列报告(4):多次观察和应用隐式差异-I

Zheng Wencai分析师SAC认证不。:S0080523110003 SFC CE参考:BTF578

GAO NIYO联系电话认证:S0080124110003

周Xiaoxiao分析师SAC认证印地语:S0080521010006 SFC CE REF:BRA090

Liu Jwayei分析师SAC认证号:S0080520120002 SFC CE Ref:BQR365

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)