套利跟踪:

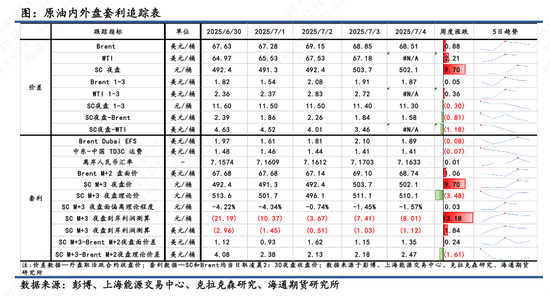

1)价格差:7月4日,SC夜间交易的一月和三月之间的差额为11.30元/桶,转换为1.58美元/桶;布伦特的一月和三月之间的区别为1.87/桶。 7月4日的美国独立日假期,1月3日WTI 1月3日之间的差额为每桶2.72美元。 7月4日SC Night Market-Brent的主要合同是每桶1.58美元。 7月3日的SC夜市-WTI的主要合同为每桶3.36美元。

2)套利:①感谢:7月4日上午2:30,布伦特2509的市场价格为每桶68.74美元,SC 2510的市场价格为502.1元/桶。 SC 2510的理论价格为510.1元/桶,当天的市场欣赏偏差为-1.57%。从平均值的7天转变中,[-5%,0]是正常范围,在LIT中,LIT仍然是一个合理的欣赏范围。 ②收入:计算市场中SC2510的陆上收入-8.01元/桶,相当于-1.12美元/桶。 ③价格差:SC2510-Brent2509市场的差异为1.35美元/桶,理论差异为2.47美元/桶,市场差异小于理论上的变化。 (注意:布伦特本周的第一个行为是2509; SC的第一个行为是2510; m代表当前的7月)

3)摘要:

①就每月差异而言,本周欧洲和美国之间的每月差异相对较强,并且内部贸易和崩溃变化之间的差异。欧美市场的柴油表现在标签日很强,每月差异是由高峰消费期推动的,这在某种程度上抵制了拒绝内部市场。

②对于TUSA,内部和外部价格的差异,SC勃朗特区域的??价格基于平均7天的转移,SC-Brent显示出下降趋势,上周提醒它可以在TIM上获得收入e。当欧佩克+八个成员国决定增加八月份548,000桶的产量时,石油价格下跌,增加了四倍超过预期。与中东石油公司密切相关的SC受到了更直接的影响,价格的传播显示出下降的迹象。最近,由于主要的炼油厂的运行速度继续在五个TA TAON持续到同一时期,中国的原油油加工量连续五个星期高于去年的同一时期。值得一提的是,尽管原油加工的量显着增加,但从化学链中除去了很大一部分增加。数据表明,今年中国的燃料和柴油消费量大大低于去年同期,中国对原油的实际需求的增加仍然有限。这也使SC-Brent查看了Cu驱动的短期脆弱操作海外消费。在操作方面,您可以在适当的时间短暂地简要出现SC-Brent的价格差异。

③在短期内,6月份的调查数据显示,欧佩克+开始加速生产增长,尤其是沙特阿拉伯的生产在连续两个月内全部增长。阿联酋以前低于预期的生产,也开始于6月赶上。在接下来的几个月中,几乎没有需求的余地,但是在接下来的7和8月,欧佩克+每天持有960,000桶以增加产量,并且供应压力将会出现。欧佩克+的产量增加,预计在弱条件下每年的供应压力仍然是全年油价的主要线路。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码,以获取更多粉丝效仿的好处(Sinafinance)

套利跟踪:

1)价格差:7月4日,SC夜间交易的一月和三月之间的差额为11.30元/桶,转换为1.58美元/桶;布伦特的一月和三月之间的区别为1.87/桶。 7月4日的美国独立日假期,1月3日WTI 1月3日之间的差额为每桶2.72美元。 7月4日SC Night Market-Brent的主要合同是每桶1.58美元。 7月3日的SC夜市-WTI的主要合同为每桶3.36美元。

2)套利:①感谢:7月4日上午2:30,布伦特2509的市场价格为每桶68.74美元,SC 2510的市场价格为502.1元/桶。 SC 2510的理论价格为510.1元/桶,当天的市场欣赏偏差为-1.57%。从平均值的7天转变中,[-5%,0]是正常范围,在LIT中,LIT仍然是一个合理的欣赏范围。 ②收入:计算市场中SC2510的陆上收入-8.01元/桶,相当于-1.12美元/桶。 ③价格差:SC2510-Brent2509市场的差异为1.35美元/桶,理论差异为2.47美元/桶,市场差异小于理论上的变化。 (注意:布伦特本周的第一个行为是2509; SC的第一个行为是2510; m代表当前的7月)

3)摘要:

①就每月差异而言,本周欧洲和美国之间的每月差异相对较强,并且内部贸易和崩溃变化之间的差异。欧美市场的柴油表现在标签日很强,每月差异是由高峰消费期推动的,这在某种程度上抵制了拒绝内部市场。

②对于TUSA,内部和外部价格的差异,SC勃朗特区域的??价格基于平均7天的转移,SC-Brent显示出下降趋势,上周提醒它可以在TIM上获得收入e。当欧佩克+八个成员国决定增加八月份548,000桶的产量时,石油价格下跌,增加了四倍超过预期。与中东石油公司密切相关的SC受到了更直接的影响,价格的传播显示出下降的迹象。最近,由于主要的炼油厂的运行速度继续在五个TA TAON持续到同一时期,中国的原油油加工量连续五个星期高于去年的同一时期。值得一提的是,尽管原油加工的量显着增加,但从化学链中除去了很大一部分增加。数据表明,今年中国的燃料和柴油消费量大大低于去年同期,中国对原油的实际需求的增加仍然有限。这也使SC-Brent查看了Cu驱动的短期脆弱操作海外消费。在操作方面,您可以在适当的时间短暂地简要出现SC-Brent的价格差异。

③在短期内,6月份的调查数据显示,欧佩克+开始加速生产增长,尤其是沙特阿拉伯的生产在连续两个月内全部增长。阿联酋以前低于预期的生产,也开始于6月赶上。在接下来的几个月中,几乎没有需求的余地,但是在接下来的7和8月,欧佩克+每天持有960,000桶以增加产量,并且供应压力将会出现。欧佩克+的产量增加,预计在弱条件下每年的供应压力仍然是全年油价的主要线路。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码,以获取更多粉丝效仿的好处(Sinafinance)

[内部原油和外部仲裁监控] OPEC+比外部加快了劳动力并增加了内部压力

套利跟踪:

1)价格差:7月4日,SC夜间交易的一月和三月之间的差额为11.30元/桶,转换为1.58美元/桶;布伦特的一月和三月之间的区别为1.87/桶。 7月4日的美国独立日假期,1月3日WTI 1月3日之间的差额为每桶2.72美元。 7月4日SC Night Market-Brent的主要合同是每桶1.58美元。 7月3日的SC夜市-WTI的主要合同为每桶3.36美元。

2)套利:①感谢:7月4日上午2:30,布伦特2509的市场价格为每桶68.74美元,SC 2510的市场价格为502.1元/桶。 SC 2510的理论价格为510.1元/桶,当天的市场欣赏偏差为-1.57%。从平均值的7天转变中,[-5%,0]是正常范围,在LIT中,LIT仍然是一个合理的欣赏范围。 ②收入:计算市场中SC2510的陆上收入-8.01元/桶,相当于-1.12美元/桶。 ③价格差:SC2510-Brent2509市场的差异为1.35美元/桶,理论差异为2.47美元/桶,市场差异小于理论上的变化。 (注意:布伦特本周的第一个行为是2509; SC的第一个行为是2510; m代表当前的7月)

3)摘要:

①就每月差异而言,本周欧洲和美国之间的每月差异相对较强,并且内部贸易和崩溃变化之间的差异。欧美市场的柴油表现在标签日很强,每月差异是由高峰消费期推动的,这在某种程度上抵制了拒绝内部市场。

②对于TUSA,内部和外部价格的差异,SC勃朗特区域的??价格基于平均7天的转移,SC-Brent显示出下降趋势,上周提醒它可以在TIM上获得收入e。当欧佩克+八个成员国决定增加八月份548,000桶的产量时,石油价格下跌,增加了四倍超过预期。与中东石油公司密切相关的SC受到了更直接的影响,价格的传播显示出下降的迹象。最近,由于主要的炼油厂的运行速度继续在五个TA TAON持续到同一时期,中国的原油油加工量连续五个星期高于去年的同一时期。值得一提的是,尽管原油加工的量显着增加,但从化学链中除去了很大一部分增加。数据表明,今年中国的燃料和柴油消费量大大低于去年同期,中国对原油的实际需求的增加仍然有限。这也使SC-Brent查看了Cu驱动的短期脆弱操作海外消费。在操作方面,您可以在适当的时间短暂地简要出现SC-Brent的价格差异。

③在短期内,6月份的调查数据显示,欧佩克+开始加速生产增长,尤其是沙特阿拉伯的生产在连续两个月内全部增长。阿联酋以前低于预期的生产,也开始于6月赶上。在接下来的几个月中,几乎没有需求的余地,但是在接下来的7和8月,欧佩克+每天持有960,000桶以增加产量,并且供应压力将会出现。欧佩克+的产量增加,预计在弱条件下每年的供应压力仍然是全年油价的主要线路。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码,以获取更多粉丝效仿的好处(Sinafinance)