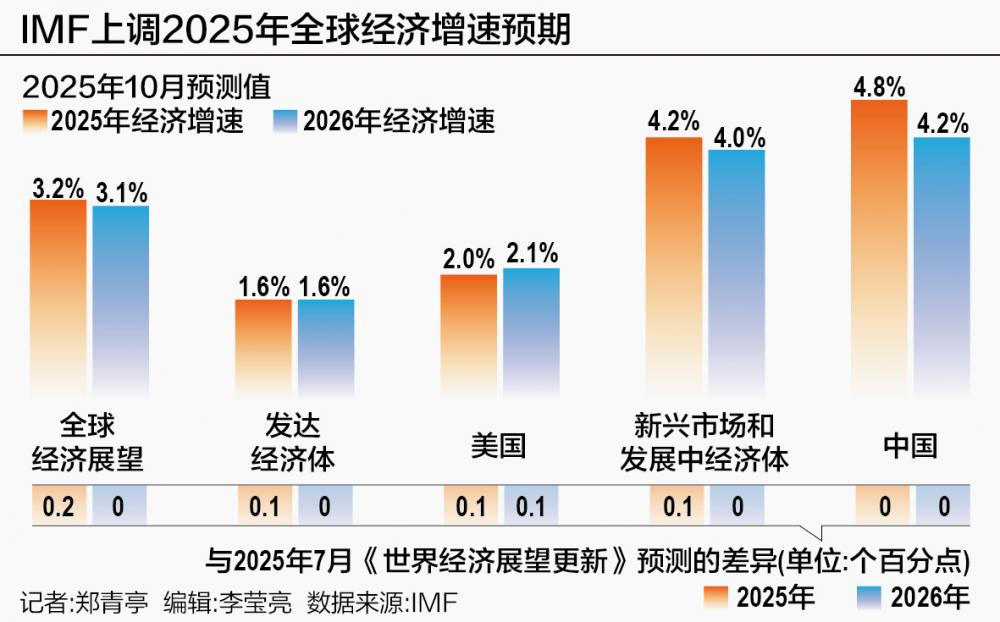

ФЪГА№ъЦШёҙөДГіТЧХюІЯәН№ШЛ°ПВЈ¬2025ДкҪ«КЗИ«ЗтҫӯјГёЯ¶И»мВТөДТ»ДкЎЈ 10ФВ14ИХЈ¬№ъјК»хұТ»щҪрЧйЦҜЈЁIMFЈ©¶ФҫӯјГҪзЧоРВ№ЫөгФӨІвіЖЈ¬И«ЗтҫӯјГФціӨФӨјЖҪ«ҙУ2024ДкөД3.3%·Е»әЦБ2025ДкөД3.2%әН2026ДкөД3.1%ЎЈПаұИ2025Дк7ФВЎ°ёьРВҫӯјГҫӯјГЎұЈ¬ХвТ»ФцЛЩөДФӨ№АГ»УРұд»ҜЈЁҪсДкМбёЯБЛ0.2ёц°Щ·ЦөгЈ©Ј¬·ҙУііцИ«ЗтҫӯјГ¶ФГіТЧГіТЧөДККУҰЎЈ

ҫЎ№ЬИзҙЛЈ¬IMFЗҝөчЈ¬өұЗ°И«ЗтҫӯјГФцЛЩГчПФөНУЪТЯЗйЗ°3.7%өДЖҪҫщЛ®ЖҪЎЈұЁёжЦёіцЈ¬2025ДкПВ°лДкЦБ2026ДкЈ¬Пыіэ2025ДкЙП°лДкМбЗ°іц»хФміЙөДЕӨЗъәуЈ¬ФӨјЖХвБщёцјҫ¶ИИ«ЗтҫӯјГДк»ҜЖҪҫщФцЛЩОӘ3.0%Ј¬ұИЖҪҫщФцЛЩ3.6%Вэ0.6ёц°Щ·ЦөгУл2024Дк10ФВЎ¶КАҪзҫӯјГХ№НыЎ·ПаұИЈ¬2025ДкЦБ2026ДкИ«ЗтҫӯјГФціӨВКФӨЖЪТІАЫјЖҪөөН0.2ёц°Щ·ЦөгЎЈ

ұҫЦЬЈ¬јҙ 10 ФВ 13 ИХЦБ 18 ИХЈ¬№ъјК»хұТ»щҪрЧйЦҜәНКАҪзТшРРјҜНЕ 2025 ДкДк¶И»бТйФЪ»ӘКў¶ЩМШЗшҫЩРРЎЈөұЗ°Ј¬И«ЗтҫӯјГФціӨГжБЩёҙФУРОКЖЈ¬өШФөХюЦОіеН»ЎўХ®ОсС№БҰЎўЖшәтұд»ҜөИЦо¶аМфХҪҪ»ЦҜФЪТ»ЖрЎЈұҫҪмДк»бөДЦчТӘТйМвҪ«јҜЦРФЪТЦЦЖНЁХНЎўО¬»ӨИ«ЗтҪрИЪОИ¶ЁәНЦ§іЦҙаИхҫӯјГМеөИ·ҪГжЎЈёч№ъІЖіӨәНСлРРРРіӨҪ«ҫНРЮёҙХ®ОсөД№ъјКәПЧчЎўГіТЧМеПөПЦҙъ»ҜТФј°ИЛ№ӨЦЗДЬ¶ФИ«ЗтҫӯјГөДіӨЖЪУ°ПмөИОКМвҪшРРЙоИлМЦВЫЎЈ

№ъјК»хұТ»щҪрЧйЦҜЦчПҜёс°В¶ы»щТ®НЮ8ИХФЪДк»бЙП·ўұнЗ°Х°РФҪІ»°КұұнКҫЈ¬И«ЗтҫӯјГәГУЪФӨЖЪЈ¬ө«Из№ыҙпІ»өҪЎ°ТӘЗуөДЛ®ЖҪЎұЈ¬И«ЗтҫӯјГөДХжХэҝјСйҝЙДЬҫН»бөҪАҙЎЈЛыЗҝөчЈ¬өШФөХюЦОұд»ҜЎўҝЖјјёпГьЎўИЛҝЪҪб№№өИТтЛШТФј°¶ФКАҪзИЛГсФміЙөДЛрәҰИХТжјУҙуЈ¬өјЦВИ«Зт·¶О§ДЪЎ°І»И·¶ЁРФјұҫзЙПЙэЎұЎЈ

ГА№ъәНјУДГҙуХчКХ№ШЛ°өДУ°ПмЙРОҙНкИ«ПФПЦ

ҫЭСлКУРВОЕұЁөАЈ¬өұөШКұјд9ФВ25ИХЈ¬ГА№ъЧЬНіМШАКЖХФЪЙзҪ»ГҪМеЙПРыІјЈ¬ЧФ10ФВ1ИХЖрЈ¬ГА№ъҪ«¶Ф¶аАаҪшҝЪІъЖ·КөК©РВТ»ВЦёЯ№ШЛ°ЎЈҙЛҙОЧК·СөчХыЙжј°Гж№гЎЈЖдЦР°ьАЁ¶Фіш№сЎўФЎКТЛ®ІЫј°Па№ШҪЁЦюІДБПХчКХ50%өД№ШЛ°Ј¬¶ФҪшҝЪјТҫЯХчКХ30%өД№ШЛ°Ј¬¶ФЧЁАыәНЖ·ЕЖТ©Ж·ХчКХ100%өД№ШЛ°Ј¬¶ФЛщУРҪшҝЪЦШРНҝЁіөХчКХ25%өД№ШЛ°ЎЈТэ·ў¶а№ъЗҝБТ·ҙ¶ФЈ¬ФЩҙОТэ·ўХщТйОЪФЖБэХЦИ«ЗтҫӯјГЎЈ

ёс°В¶ы»щТ®НЮұнКҫЈ¬№ШЛ°ХюІЯөДИ«ГжУ°ПмЎ°ЙРОҙНкИ«ЕыВ¶ЎұЎЈФЪГА№ъЈ¬ЖуТөКХИлҝЙДЬ»бМ§ёЯОпјЫІўҙшАҙРВөДНЁХНС№БҰЎЈФЪМёөҪҪрИЪОИ¶Ё·зПХКұЈ¬ЛыҫҜёжЛөЈ¬ҝнЛЙөДҪрИЪЧҙҝцСЪёЗБЛЎ°ЖЈИхЗчКЖЎұЈ¬Ў°Т»ө©јЫЦө№ЫіцПЦҙу·щөчХыЈ¬ҪрИЪЧҙҝцКХҪфҪ«НПАЫИ«ЗтҫӯјГФціӨЈ¬ИГ·ўХ№ЦР№ъјТПЭИлА§ҫіЎұЎЈХэФЪҝӘКјіцПЦЎЈФ¶ЖЪҫӯУӘРРОӘҙш¶ҜөДҫ»іцҝЪёсҫЦәНҝвҙжёьјУДжЧӘЎЈГА№ъөДЦчТӘНЁ»хЕтХНВКХэФЪЙПЙэЈ¬ТтОӘК§ТөЎЈУЙУЪРн¶аЖдЛы№ъјТөДНЁХНВКёЯУЪЦРСлТшРРөДДҝұкЈ¬НЁХНФӨЖЪИФИ»ҙаИхЈ¬ЛжЧЕІ»И·¶ЁРФәН№ШЛ°ҝӘКјУ°ПмҫӯјГ»о¶ҜЈ¬ҪрИЪХюІЯөДИЁәвұдөГёьјУА§ДСЎЈ

И«ЗтГіТЧ¶оФӨјЖҪ«ОВәНПВҪөФЪОеДкФӨІвЖЪДЪЎЈ IMFұнКҫЈ¬Ул2025Дк4ФВөДФӨІвПаұИЈ¬ФӨјЖөҪ2025ДкИ«ЗтГіТЧБҝФціӨҪ«ёьҝмЈ¬ө«2026ДкҪ«·Е»әЎЈХв·ҙУііцФЪ№ШЛ°НюРІПВЈ¬Ф¶ЖЪҪ»ёоДЈКҪ¶Ф№ъјКГіТЧөДФЭКұјУЗҝЎЈө«ҫЎ№ЬИзҙЛЈ¬2025ДкЦБ2026Дк2.9%өДЖҪҫщГіТЧБҝФціӨВКИФөНУЪ2024Дк10ФВГиКцөД3.3%өДЖҪҫщФціӨВКЎЈёьұҜ№ЫөДКЗЈ¬КАҪзГіТЧЧйЦҜ(WTO)ФЪ7ИХ-7ИХұнКҫЈ¬2026ДкИ«ЗтГіТЧБҝҪ«ФціӨ0.5%Ј¬¶шҪсДкөДФӨЖЪФціӨОӘ2.4%ЎЈ

ҫЭЦР№ъЙМОсІҝНшХҫПыПўЈ¬Хл¶ФГА№ъҪьЖЪРыІј¶Ф»ӘјУХч№ШЛ°өИПЮЦЖҙлК©Ј¬ЦР№ъЙМОсІҝРВОЕ·ўСФИЛұнКҫЈ¬ЦР·ҪФЪ№ШЛ°ХҪәНГіТЧХҪЦРөДБўіЎКЗПаЛЖөДЎЈИз№ыОТГЗХҪ¶·Ј¬ОТГЗ»бЕгДгөҪЧоәуЈ»Из№ыОТГЗЛө»°Ј¬ГЕҫНҝӘЧЕЎЈБӘәП№ъ·ўҙп№ъјТІ»ПлФЪНюРІәНәҰЕВІЙИЎРВөДПЮЦЖҙлК©өДН¬КұҪшРР¶Ф»°ЎЈХвІ»КЗУлЦР№ъПаҙҰөДХэИ··ҪКҪЎЈЦР·Ҫ¶ШҙЩГА·ҪҫЎҝмёДХэРйјЩјҝБ©Ј¬ФЪМёЕРЦРДГіціПТвЈ¬УлЦР·Ҫ¶Ф°лЎЈНЁ№э¶Ф»°РӯЙМҪвҫцёчЧФ№ШЗРЈ¬НЧЙЖ№ЬҝШ¶аұЯГіТЧМеЦЖ¶аСщРФЈ¬ҙЩҪшЦРГАҫӯГі№ШПөҪЎҝөОИ¶ЁҝЙіЦРш·ўХ№ЎЈЦР№ъҪрИЪЛДК®јТСРҫҝФәФшПт21КАјНҫӯјГұЁөАјЗХЯөјұЁјЗХЯұнКҫЈ¬ГА№ъұИЦР№ъёьДСіРКЬИ«ГжГіТЧХщ¶ЛЙэј¶өДУ°ПмЎЈ

ГА№ъҫӯјГіцПЦҙу·щ·Е»әјЈПу

ұЁёжПФКҫЈ¬ФӨјЖҪсГчБҪДк·ўҙпҫӯјГМеФцЛЩОӘ1.6%ЎЈУлИэёцФВЗ°өДФӨІвПаұИЈ¬·ЦұрМбёЯ 0.1 ёц°Щ·ЦөгәН 0.2 ёц°Щ·ЦөгөНУЪ 2024 Дк 10 ФВөДФӨІвЎЈ

ФӨјЖҪсГчБҪДкГА№ъҫӯјГФціӨ·ЦұрОӘ2.0%әН2.1%Ј¬НЁіЈУл7ФВФӨІвТ»ЦВЈ¬ЗТҪП4ФВФӨІвУРЛщёДЙЖЈ¬Хв·ҙУііцУРР§№ШЛ°Л°ВКөДҪөөНЎўЎ°ҙу¶шГАЎұ·Ё°ёЈЁOBBBA·Ё°ёЈ©НЁ№эҙшАҙөДІЖХюЗҝ»ҜТФј°ҪрИЪЧҙҝцөД·ЕЛЙЎЈИ»¶шЈ¬Ул2024Дк10ФВәН2025Дк1ФВөДФӨІвПаұИЈ¬УЙУЪІ»И·¶ЁРФФцјУЎўГіТЧұЪАЭФцјУТФј°АН¶ҜБҰәНҫНТөФціӨ·Е»әЈ¬ГА№ъҫӯјГЗ°ҫ°·ЦұрёДұдБЛ0.1әН0.7ёц°Щ·ЦөгЎЈ

Е·ФӘЗшҫӯјГФціӨФӨјЖ2025Дк»Цёҙ1.2%Ј¬2026Дк»Цёҙ1.1%ЎЈЛдИ»ПаұИ4ФВәН7ФВУРЛщёДЙЖЈ¬ө«Ул2024Дк10ФВөДФӨІвПаұИЈ¬ПВөчБЛ0.4ёц°Щ·ЦөгЎЈРн¶аГЕГжөДёЯ¶ИІ»И·¶ЁРФәНёьёЯөД№ШЛ°КЗЦчТӘЗэ¶ҜТтЛШЎЈЖдЦРЈ¬өВ№ъөДФціӨВКФӨјЖҪ«і¬№э·ЦұрОӘ0.2%әН0.9%Ј¬·Ё№ъОӘ0.7%әН0.9%Ј¬ТвҙуАыОӘ0.5%әН0.8%Ј¬Оч°аСАОӘ2.9%әН2.0%ЎЈ№ъјК»хұТ»щҪрЧйЦҜФӨјЖЕ·ФӘЗшҫӯјГҪ«ФЪ2026ДкҙпөҪЗұФЪФціӨЛ®ЖҪЎЈ

ЧФ2024Дк10ФВТФАҙЈ¬¶ФЖдЛы·ўҙпҫӯјГМеөДФӨІвТІ·ўЙъБЛПФЧЕұд»ҜЈ¬әЬҙуіМ¶ИЙП·ҙУіБЛ№ъјКГіТЧёсҫЦөДұд»ҜЎЈ Inaasahang lalago ang Canada ng 1.2% sa taong ito at 1.5% ayon sa pagkakabanggit, isang pinagsama -samang 1.7 porsyento na puntos na mas mababa kaysa sa Forecast ng Oktubre 2024. Ang paglago sa Japan ay inaasahan na mapabilis mula sa 0.1% sa 2024Дк әҪёЫ 1.1% ЦРОз 2025ДкЈ¬Вн°НјУ¶ыөД№ӨЧКЙПХЗ0.6%Ј¬2026ДкЈ¬№ӨЧКҪ«ЙПХЗЈ¬ҫЎ№ЬИФГжБЩГіТЧІ»И·¶ЁРФҙшАҙөДЧиБҰЈ¬¶шЗТХвР©°Щ·ЦөгУл2024Дк10ФВУР№ШЎЈҫЎ№ЬВФёЯУЪ4ФВ·ЭөДБӘәПФц·щЈ¬ө« ұИ 2024 Дк 10 ФВөДФӨІвөН 0.4%ЎЈ

ТТКРіЎәПІўәНСЗЦЮРОіЙјМРшТэБмИ«ЗтФціӨ

¶ФУЪРВРЛКРіЎәНҪЁЦюҫӯјГМеЈ¬ФціӨФӨјЖҪ«ҙУ 2024 ДкөД 4.3% ·Е»әЦБ 2025 ДкөД 4.2% әН 2026 ДкөД 4.0%Ј¬јёәхУл 7 ФВөДФӨІвПаН¬Ј¬ұИ 2025 Дк 4 ФВөДФӨІвәПјЖЙПөч 0.6 ёц°Щ·ЦөгЎЈИ»¶шЈ¬ХвТ»КэЧЦұИ 2024 Дк 10 ФВөДФӨІвөНБЛ 0.2 ёц°Щ·ЦөгЈ¬өНКХИл№ъјТөДПВҪө·щ¶ИҙуУЪҫӯјГКХИлөДПВҪө·щ¶ИЎЈ

РВРЛКРіЎәНСЗЦЮ·ўХ№өДФціӨФӨјЖҪ«ҙУ 2024 ДкөД 5.3% ПВҪөЦБ 2025 ДкөД 5.2%Ј¬ІўФЪ 2026 Дкі¬№э 4.7%ЎЈ¶ФУЪГҝёцG өШЗш№ъјТАҙЛөЈ¬УИЖдКЗКЬУ°ПмЧоСПЦШөД¶«ГЛ№ъјТЈ¬ФціӨФӨІвөДұд»ҜҪшТ»ІҪУлУРР§№ШЛ°ВКөДұд»ҜұЈіЦТ»ЦВЎЈ¶«ГЛОе№ъЈЁУЎ¶ИДбОчСЗЎўВнАҙОчСЗЎў·ЖВЙұцЎўРВјУЖВәНМ©№ъЈ©ҪсДкәНГчДкөДФӨЖЪФціӨВК·ЦұрОӘ4.2%әН4.1%Ј¬Ул7ФВ·ЭөДФӨІв·ЗіЈПаЛЖЎЈ

УЎ¶ИФӨјЖҪсДкәНГчДкөДФціӨ·ЦұрОӘ6.6%әН6.2%Ј¬·ЦұрұИ7ФВ·ЭөДФӨІвёЯ0.2ёц°Щ·ЦөгЎЈУл2024Дк10ФВ№ШЛ°ЙПөчЗ°өДФӨІвПаұИЈ¬әПјЖПВҪө0.2ёц°Щ·ЦөгЎЈ

СЗМ«өШЗшөДҫӯјГұнПЦТІКЬөҪКАҪзТшРРөДҝҙәГЎЈКАҪзТшРРФЪ2025Дк10ФВЎ¶¶«СЗМ«ЖҪСуҫӯјГ°л№ЕұЁёжЎ·ЦРФӨІвЈ¬ҪсД궫СЗМ«ЖҪСуөШЗшҫӯјГФціӨВКФӨјЖОӘ4.8%Ј¬ВФөНУЪ2024ДкөД5.0%Ј¬ө«ИФҪ«НіЦОКАҪзЎЈЖдЦРЈ¬ФҪДПТФ6.6%өДФціӨВКХјҫЭЦчөјөШО»Ј¬ЖдҙОКЗГЙ№ЕЈЁ5.9%Ј©әН·ЖВЙұцЈЁ5.3%Ј©Ј»ЦР№ъЎўјнЖТХҜәНУЎ¶ИДбОчСЗФӨјЖФціӨ 4.8%Ј¬М«ЖҪСуөә№ъФціӨ 2.7%Ј¬М©№ъФціӨ 2.0%ЎЈ

НЁ»хЕтХНПФКҫіц»мәПЛщУРјЈПуөДРЕәЕ

ұЁёжЦёіцЈ¬ФЪBaselineЗйҫ°ПВЈ¬И«ЗтЧЬМеНЁХНВКФӨјЖҪ«ҪөЦБ4.2%өҪ 2025 ДкЈ¬ХвТ»КэЧЦҪ«ФЪ 2026 ДкПВҪөЦБ 3.7%ЎЈёГВ·ҫ¶УлЦ®З°өДФӨІвјёәхПаН¬Ј¬ө«№ъјТәНөШЗшЦ®јдҙжФЪІоТмЎЈХвөјЦВСлРР№жФтёьјУ¶аСщ»ҜЈ¬ҙУ¶ш¶Ф·ҝөШІъјЫёсәН»гВКІъЙъУ°ПмЎЈ

Ул 2024 Дк 10 ФВөДФӨІвПа№ШЈ¬¶аёцҫӯјГМеөД PagsInflation №АјЖҪ«ЙПөчЈ¬МШұрКЗУў№ъәНГА№ъөИ·ўҙпҫӯјГМеЎЈұЁёжФӨІвЈ¬¶ФУЪУў№ъАҙЛөЈ¬2024ДкҝӘКјЙПЙэөДЧЬМеНЁХНФӨјЖҪ«ФЪ2025ДкјМРшЙПЙэЈ¬ө«ЛжЧЕАН¶ҜБҰКРіЎ·Е»әәН№ӨЧК·Е»әЈ¬НЁХНҪ«ФЪ2026ДкөЧ»ЦёҙөҪДҝұкЛ®ЖҪЈ»¶ФУЪГА№ъАҙЛөЈ¬НЁХНФӨјЖҪ«ҙУ2025ДкПВ°лДкҝӘКјЈ¬ТтОӘ№ШЛ°өДУ°ПмІ»ФЩұ»№©УҰБҙДЪІҝОьКХЈ¬¶шКЗЧӘјЮёшПы·СХЯЈ¬ЛжәуПы·СХЯҪ«ФЪ2027Дк»ШөҪГАБӘҙў2%өДДҝұкЎЈ

№ъјК»хұТ»щҪрЧйЦҜИПОӘГА№ъБӘ°оЧКҪрөДұИВККЗФӨјЖөҪ2025ДкөЧПВҪө3.50%ЦБ3.75%Ј¬өҪ2028ДкөЧҙпөҪ2.75%ЦБ3.0%өДЦХ¶ЛЗшјдЈ»ФӨјЖЕ·ФӘЗшХюІЯАыВКО¬іЦФЪ2%І»ұдЈ¬Ул4ФВ·ЭөДФӨІв·ЗіЈПаЛЖЈ»ИХұҫХюІЯАыВКФӨјЖҪ«СШЧЕ4ФВ·ЭјЩЙиөДВ·ҫ¶ЙПЙэЈ¬ЦРЖЪЦрІҪЙэЦБ1.5%ЧуУТөДЦРРФЛ®ЖҪЎЈ

РВРЛКРіЎәН·ўХ№ҫӯјГМеЦРЈ¬°НОчәНД«ОчёзөДНЁХНФӨІвЙПөчЎЈУл2024Дк10ФВөДЎ¶КАҪзҫӯјГХ№НыЎ·ПаұИЈ¬ҙу¶аКэСЗЦЮРВРЛәН·ўХ№ЦРҫӯјГМеөДНЁХНФӨІвТС·ўЙъұд»ҜЈ¬АэИзЦР№ъЎўУЎ¶ИәНМ©№ъЎЈ

ГАФӘЖЈИнУРЦъУЪёДЙЖИ«ЗтҪрИЪЧҙҝц

Т»°гАҙЛөЈ¬ХчКХ№ШЛ°өД№ъјТөДЗ®ҫН»бЙэЦөЎЈТ»·ҪГжЈ¬»хұТЙэЦө»бНЁ№эМбёЯҪшҝЪјЫёсАҙЙФОў»әҪв№ШЛ°¶ФОпјЫөДЦұҪУУ°ПмЎЈБнТ»·ҪГжЈ¬Б¬РшГА№ъЕеАӯЙэЦөҝЙТФөЦПы№ШЛ°ҙшАҙөДГіТЧЖҪәвөДЦұҪУёДЙЖЎӘЎӘК№ГіТЧЖҪәв»щұҫұЈіЦІ»ұдЎӘЎӘІўЧи°ӯҫӯјГ»о¶ҜЎЈІ»№эЈ¬ЛщОҪөДЎ°»гВКөЦПыЎұР§УҰФЪПЦҪЧ¶ОНЁіЈІ»»біцПЦЎЈ

ҪсДкТФАҙЈ¬ГАФӘІ»ЙэЦөЈ¬·ҙ¶шұбЦөЎЈөҪДҝЗ°ОӘЦ№Ј¬ГАФӘЦёКэЈЁDXYЈ©ФЪ2025ДкЧЬМеіКПВөшЗчКЖЎЈ2025ДкЙП°лДкЈ¬ЧЫәППВөш-10.8%Ј¬КЗ50¶аДкАҙЧоІоөДЙП°лДкұнПЦЎЈУРКұДкЦРКұ»бөшЖЖ 97 ·ЦЎЈЛдИ»әуАҙіцПЦ·ҙЧӘЈ¬ө«ЧЬМејЫёсИФФЪ99ЧуУТұд¶ҜЎЈёЯКўҪьЖЪ·ўІјСРҫҝұЁёжіЖЈ¬ОҙАҙјёёцФВЈ¬УЙУЪҫӯјГұнПЦУРЛщ»ШЕҜТФј°КРіЎЙэЦөС№БҰҪПҙуЈ¬ГАФӘҪ«јМРшЧЯөНЎЈ

¶ФУЪГАФӘөДЖЈИнұнПЦЈ¬№ъјК»хұТ»щҪрЧйЦҜЦёіц10ФВ14ИХөДЎ¶И«ЗтҪрИЪОИ¶ЁұЁёжЎ·ЦРҫНМеПЦіц·ЗГАұЬПХРиЗуөДФцјУЎЈёГ»ъ№№ИПОӘЈ¬ҪьЖЪГАФӘөДБ¬№бРФМбёЯБЛіцҝЪјЫёсөДҫәХщБҰІўТЦЦЖБЛҪшҝЪГЬјҜРНПы·СЎӘЎӘХвҝЙДЬУРЦъУЪЛхРЎГА№ъөДНвІҝіаЧЦЎЈ

Н¬КұЈ¬IMFЦёіцЈ¬ГАФӘЧЯИхЛдИ»Зҝ»ҜБЛ№ШЛ°У°ПмЈ¬ө«ТІЦ§іЦБЛИ«ЗтГіТЧЈ¬УРЦъУЪёДЙЖИ«ЗтҪрИЪЧҙҝцЈ¬Пыіэ»гВКҙшАҙөДНЁХНС№БҰЈ¬·ҙ¶шОӘЦЖФмЙМЈ¬МШұрКЗРВРЛКРіЎәНҪЁЦюҫӯјГМеөДЦЖФмЙММṩБЛЦ§іЦЖдҫӯјГөДҝХјдЎЈ

ЈЁОеФВјҜЈәЦЈЗмНҘ ұајӯЈәәОјСЈ©

ІЖҫӯ№«ЦЪәЕ

24РЎКұІҘ·ЕЧоРВРВОЕј°ІЖҫӯКУЖөЎЈёь¶а·ЫЛҝёЈАыЈ¬ОТ-ЙЁГи¶юО¬Вл№ШЧўЈЁРВАЛІЖҫӯЈ©

ФЪГА№ъЦШёҙөДГіТЧХюІЯәН№ШЛ°ПВЈ¬2025ДкҪ«КЗИ«ЗтҫӯјГёЯ¶И»мВТөДТ»ДкЎЈ 10ФВ14ИХЈ¬№ъјК»хұТ»щҪрЧйЦҜЈЁIMFЈ©¶ФҫӯјГҪзЧоРВ№ЫөгФӨІвіЖЈ¬И«ЗтҫӯјГФціӨФӨјЖҪ«ҙУ2024ДкөД3.3%·Е»әЦБ2025ДкөД3.2%әН2026ДкөД3.1%ЎЈПаұИ2025Дк7ФВЎ°ёьРВҫӯјГҫӯјГЎұЈ¬ХвТ»ФцЛЩөДФӨ№АГ»УРұд»ҜЈЁҪсДкМбёЯБЛ0.2ёц°Щ·ЦөгЈ©Ј¬·ҙУііцИ«ЗтҫӯјГ¶ФГіТЧГіТЧөДККУҰЎЈ

ҫЎ№ЬИзҙЛЈ¬IMFЗҝөчЈ¬өұЗ°И«ЗтҫӯјГФцЛЩГчПФөНУЪТЯЗйЗ°3.7%өДЖҪҫщЛ®ЖҪЎЈұЁёжЦёіцЈ¬2025ДкПВ°лДкЦБ2026ДкЈ¬Пыіэ2025ДкЙП°лДкМбЗ°іц»хФміЙөДЕӨЗъәуЈ¬ФӨјЖХвБщёцјҫ¶ИИ«ЗтҫӯјГДк»ҜЖҪҫщФцЛЩОӘ3.0%Ј¬ұИЖҪҫщФцЛЩ3.6%Вэ0.6ёц°Щ·ЦөгУл2024Дк10ФВЎ¶КАҪзҫӯјГХ№НыЎ·ПаұИЈ¬2025ДкЦБ2026ДкИ«ЗтҫӯјГФціӨВКФӨЖЪТІАЫјЖҪөөН0.2ёц°Щ·ЦөгЎЈ

ұҫЦЬЈ¬јҙ 10 ФВ 13 ИХЦБ 18 ИХЈ¬№ъјК»хұТ»щҪрЧйЦҜәНКАҪзТшРРјҜНЕ 2025 ДкДк¶И»бТйФЪ»ӘКў¶ЩМШЗшҫЩРРЎЈөұЗ°Ј¬И«ЗтҫӯјГФціӨГжБЩёҙФУРОКЖЈ¬өШФөХюЦОіеН»ЎўХ®ОсС№БҰЎўЖшәтұд»ҜөИЦо¶аМфХҪҪ»ЦҜФЪТ»ЖрЎЈұҫҪмДк»бөДЦчТӘТйМвҪ«јҜЦРФЪТЦЦЖНЁХНЎўО¬»ӨИ«ЗтҪрИЪОИ¶ЁәНЦ§іЦҙаИхҫӯјГМеөИ·ҪГжЎЈёч№ъІЖіӨәНСлРРРРіӨҪ«ҫНРЮёҙХ®ОсөД№ъјКәПЧчЎўГіТЧМеПөПЦҙъ»ҜТФј°ИЛ№ӨЦЗДЬ¶ФИ«ЗтҫӯјГөДіӨЖЪУ°ПмөИОКМвҪшРРЙоИлМЦВЫЎЈ

№ъјК»хұТ»щҪрЧйЦҜЦчПҜёс°В¶ы»щТ®НЮ8ИХФЪДк»бЙП·ўұнЗ°Х°РФҪІ»°КұұнКҫЈ¬И«ЗтҫӯјГәГУЪФӨЖЪЈ¬ө«Из№ыҙпІ»өҪЎ°ТӘЗуөДЛ®ЖҪЎұЈ¬И«ЗтҫӯјГөДХжХэҝјСйҝЙДЬҫН»бөҪАҙЎЈЛыЗҝөчЈ¬өШФөХюЦОұд»ҜЎўҝЖјјёпГьЎўИЛҝЪҪб№№өИТтЛШТФј°¶ФКАҪзИЛГсФміЙөДЛрәҰИХТжјУҙуЈ¬өјЦВИ«Зт·¶О§ДЪЎ°І»И·¶ЁРФјұҫзЙПЙэЎұЎЈ

ГА№ъәНјУДГҙуХчКХ№ШЛ°өДУ°ПмЙРОҙНкИ«ПФПЦ

ҫЭСлКУРВОЕұЁөАЈ¬өұөШКұјд9ФВ25ИХЈ¬ГА№ъЧЬНіМШАКЖХФЪЙзҪ»ГҪМеЙПРыІјЈ¬ЧФ10ФВ1ИХЖрЈ¬ГА№ъҪ«¶Ф¶аАаҪшҝЪІъЖ·КөК©РВТ»ВЦёЯ№ШЛ°ЎЈҙЛҙОЧК·СөчХыЙжј°Гж№гЎЈЖдЦР°ьАЁ¶Фіш№сЎўФЎКТЛ®ІЫј°Па№ШҪЁЦюІДБПХчКХ50%өД№ШЛ°Ј¬¶ФҪшҝЪјТҫЯХчКХ30%өД№ШЛ°Ј¬¶ФЧЁАыәНЖ·ЕЖТ©Ж·ХчКХ100%өД№ШЛ°Ј¬¶ФЛщУРҪшҝЪЦШРНҝЁіөХчКХ25%өД№ШЛ°ЎЈТэ·ў¶а№ъЗҝБТ·ҙ¶ФЈ¬ФЩҙОТэ·ўХщТйОЪФЖБэХЦИ«ЗтҫӯјГЎЈ

ёс°В¶ы»щТ®НЮұнКҫЈ¬№ШЛ°ХюІЯөДИ«ГжУ°ПмЎ°ЙРОҙНкИ«ЕыВ¶ЎұЎЈФЪГА№ъЈ¬ЖуТөКХИлҝЙДЬ»бМ§ёЯОпјЫІўҙшАҙРВөДНЁХНС№БҰЎЈФЪМёөҪҪрИЪОИ¶Ё·зПХКұЈ¬ЛыҫҜёжЛөЈ¬ҝнЛЙөДҪрИЪЧҙҝцСЪёЗБЛЎ°ЖЈИхЗчКЖЎұЈ¬Ў°Т»ө©јЫЦө№ЫіцПЦҙу·щөчХыЈ¬ҪрИЪЧҙҝцКХҪфҪ«НПАЫИ«ЗтҫӯјГФціӨЈ¬ИГ·ўХ№ЦР№ъјТПЭИлА§ҫіЎұЎЈХэФЪҝӘКјіцПЦЎЈФ¶ЖЪҫӯУӘРРОӘҙш¶ҜөДҫ»іцҝЪёсҫЦәНҝвҙжёьјУДжЧӘЎЈГА№ъөДЦчТӘНЁ»хЕтХНВКХэФЪЙПЙэЈ¬ТтОӘК§ТөЎЈУЙУЪРн¶аЖдЛы№ъјТөДНЁХНВКёЯУЪЦРСлТшРРөДДҝұкЈ¬НЁХНФӨЖЪИФИ»ҙаИхЈ¬ЛжЧЕІ»И·¶ЁРФәН№ШЛ°ҝӘКјУ°ПмҫӯјГ»о¶ҜЈ¬ҪрИЪХюІЯөДИЁәвұдөГёьјУА§ДСЎЈ

И«ЗтГіТЧ¶оФӨјЖҪ«ОВәНПВҪөФЪОеДкФӨІвЖЪДЪЎЈ IMFұнКҫЈ¬Ул2025Дк4ФВөДФӨІвПаұИЈ¬ФӨјЖөҪ2025ДкИ«ЗтГіТЧБҝФціӨҪ«ёьҝмЈ¬ө«2026ДкҪ«·Е»әЎЈХв·ҙУііцФЪ№ШЛ°НюРІПВЈ¬Ф¶ЖЪҪ»ёоДЈКҪ¶Ф№ъјКГіТЧөДФЭКұјУЗҝЎЈө«ҫЎ№ЬИзҙЛЈ¬2025ДкЦБ2026Дк2.9%өДЖҪҫщГіТЧБҝФціӨВКИФөНУЪ2024Дк10ФВГиКцөД3.3%өДЖҪҫщФціӨВКЎЈёьұҜ№ЫөДКЗЈ¬КАҪзГіТЧЧйЦҜ(WTO)ФЪ7ИХ-7ИХұнКҫЈ¬2026ДкИ«ЗтГіТЧБҝҪ«ФціӨ0.5%Ј¬¶шҪсДкөДФӨЖЪФціӨОӘ2.4%ЎЈ

ҫЭЦР№ъЙМОсІҝНшХҫПыПўЈ¬Хл¶ФГА№ъҪьЖЪРыІј¶Ф»ӘјУХч№ШЛ°өИПЮЦЖҙлК©Ј¬ЦР№ъЙМОсІҝРВОЕ·ўСФИЛұнКҫЈ¬ЦР·ҪФЪ№ШЛ°ХҪәНГіТЧХҪЦРөДБўіЎКЗПаЛЖөДЎЈИз№ыОТГЗХҪ¶·Ј¬ОТГЗ»бЕгДгөҪЧоәуЈ»Из№ыОТГЗЛө»°Ј¬ГЕҫНҝӘЧЕЎЈБӘәП№ъ·ўҙп№ъјТІ»ПлФЪНюРІәНәҰЕВІЙИЎРВөДПЮЦЖҙлК©өДН¬КұҪшРР¶Ф»°ЎЈХвІ»КЗУлЦР№ъПаҙҰөДХэИ··ҪКҪЎЈЦР·Ҫ¶ШҙЩГА·ҪҫЎҝмёДХэРйјЩјҝБ©Ј¬ФЪМёЕРЦРДГіціПТвЈ¬УлЦР·Ҫ¶Ф°лЎЈНЁ№э¶Ф»°РӯЙМҪвҫцёчЧФ№ШЗРЈ¬НЧЙЖ№ЬҝШ¶аұЯГіТЧМеЦЖ¶аСщРФЈ¬ҙЩҪшЦРГАҫӯГі№ШПөҪЎҝөОИ¶ЁҝЙіЦРш·ўХ№ЎЈЦР№ъҪрИЪЛДК®јТСРҫҝФәФшПт21КАјНҫӯјГұЁөАјЗХЯөјұЁјЗХЯұнКҫЈ¬ГА№ъұИЦР№ъёьДСіРКЬИ«ГжГіТЧХщ¶ЛЙэј¶өДУ°ПмЎЈ

ГА№ъҫӯјГіцПЦҙу·щ·Е»әјЈПу

ұЁёжПФКҫЈ¬ФӨјЖҪсГчБҪДк·ўҙпҫӯјГМеФцЛЩОӘ1.6%ЎЈУлИэёцФВЗ°өДФӨІвПаұИЈ¬·ЦұрМбёЯ 0.1 ёц°Щ·ЦөгәН 0.2 ёц°Щ·ЦөгөНУЪ 2024 Дк 10 ФВөДФӨІвЎЈ

ФӨјЖҪсГчБҪДкГА№ъҫӯјГФціӨ·ЦұрОӘ2.0%әН2.1%Ј¬НЁіЈУл7ФВФӨІвТ»ЦВЈ¬ЗТҪП4ФВФӨІвУРЛщёДЙЖЈ¬Хв·ҙУііцУРР§№ШЛ°Л°ВКөДҪөөНЎўЎ°ҙу¶шГАЎұ·Ё°ёЈЁOBBBA·Ё°ёЈ©НЁ№эҙшАҙөДІЖХюЗҝ»ҜТФј°ҪрИЪЧҙҝцөД·ЕЛЙЎЈИ»¶шЈ¬Ул2024Дк10ФВәН2025Дк1ФВөДФӨІвПаұИЈ¬УЙУЪІ»И·¶ЁРФФцјУЎўГіТЧұЪАЭФцјУТФј°АН¶ҜБҰәНҫНТөФціӨ·Е»әЈ¬ГА№ъҫӯјГЗ°ҫ°·ЦұрёДұдБЛ0.1әН0.7ёц°Щ·ЦөгЎЈ

Е·ФӘЗшҫӯјГФціӨФӨјЖ2025Дк»Цёҙ1.2%Ј¬2026Дк»Цёҙ1.1%ЎЈЛдИ»ПаұИ4ФВәН7ФВУРЛщёДЙЖЈ¬ө«Ул2024Дк10ФВөДФӨІвПаұИЈ¬ПВөчБЛ0.4ёц°Щ·ЦөгЎЈРн¶аГЕГжөДёЯ¶ИІ»И·¶ЁРФәНёьёЯөД№ШЛ°КЗЦчТӘЗэ¶ҜТтЛШЎЈЖдЦРЈ¬өВ№ъөДФціӨВКФӨјЖҪ«і¬№э·ЦұрОӘ0.2%әН0.9%Ј¬·Ё№ъОӘ0.7%әН0.9%Ј¬ТвҙуАыОӘ0.5%әН0.8%Ј¬Оч°аСАОӘ2.9%әН2.0%ЎЈ№ъјК»хұТ»щҪрЧйЦҜФӨјЖЕ·ФӘЗшҫӯјГҪ«ФЪ2026ДкҙпөҪЗұФЪФціӨЛ®ЖҪЎЈ

ЧФ2024Дк10ФВТФАҙЈ¬¶ФЖдЛы·ўҙпҫӯјГМеөДФӨІвТІ·ўЙъБЛПФЧЕұд»ҜЈ¬әЬҙуіМ¶ИЙП·ҙУіБЛ№ъјКГіТЧёсҫЦөДұд»ҜЎЈ Inaasahang lalago ang Canada ng 1.2% sa taong ito at 1.5% ayon sa pagkakabanggit, isang pinagsama -samang 1.7 porsyento na puntos na mas mababa kaysa sa Forecast ng Oktubre 2024. Ang paglago sa Japan ay inaasahan na mapabilis mula sa 0.1% sa 2024Дк әҪёЫ 1.1% ЦРОз 2025ДкЈ¬Вн°НјУ¶ыөД№ӨЧКЙПХЗ0.6%Ј¬2026ДкЈ¬№ӨЧКҪ«ЙПХЗЈ¬ҫЎ№ЬИФГжБЩГіТЧІ»И·¶ЁРФҙшАҙөДЧиБҰЈ¬¶шЗТХвР©°Щ·ЦөгУл2024Дк10ФВУР№ШЎЈҫЎ№ЬВФёЯУЪ4ФВ·ЭөДБӘәПФц·щЈ¬ө« ұИ 2024 Дк 10 ФВөДФӨІвөН 0.4%ЎЈ

ТТКРіЎәПІўәНСЗЦЮРОіЙјМРшТэБмИ«ЗтФціӨ

¶ФУЪРВРЛКРіЎәНҪЁЦюҫӯјГМеЈ¬ФціӨФӨјЖҪ«ҙУ 2024 ДкөД 4.3% ·Е»әЦБ 2025 ДкөД 4.2% әН 2026 ДкөД 4.0%Ј¬јёәхУл 7 ФВөДФӨІвПаН¬Ј¬ұИ 2025 Дк 4 ФВөДФӨІвәПјЖЙПөч 0.6 ёц°Щ·ЦөгЎЈИ»¶шЈ¬ХвТ»КэЧЦұИ 2024 Дк 10 ФВөДФӨІвөНБЛ 0.2 ёц°Щ·ЦөгЈ¬өНКХИл№ъјТөДПВҪө·щ¶ИҙуУЪҫӯјГКХИлөДПВҪө·щ¶ИЎЈ

РВРЛКРіЎәНСЗЦЮ·ўХ№өДФціӨФӨјЖҪ«ҙУ 2024 ДкөД 5.3% ПВҪөЦБ 2025 ДкөД 5.2%Ј¬ІўФЪ 2026 Дкі¬№э 4.7%ЎЈ¶ФУЪГҝёцG өШЗш№ъјТАҙЛөЈ¬УИЖдКЗКЬУ°ПмЧоСПЦШөД¶«ГЛ№ъјТЈ¬ФціӨФӨІвөДұд»ҜҪшТ»ІҪУлУРР§№ШЛ°ВКөДұд»ҜұЈіЦТ»ЦВЎЈ¶«ГЛОе№ъЈЁУЎ¶ИДбОчСЗЎўВнАҙОчСЗЎў·ЖВЙұцЎўРВјУЖВәНМ©№ъЈ©ҪсДкәНГчДкөДФӨЖЪФціӨВК·ЦұрОӘ4.2%әН4.1%Ј¬Ул7ФВ·ЭөДФӨІв·ЗіЈПаЛЖЎЈ

УЎ¶ИФӨјЖҪсДкәНГчДкөДФціӨ·ЦұрОӘ6.6%әН6.2%Ј¬·ЦұрұИ7ФВ·ЭөДФӨІвёЯ0.2ёц°Щ·ЦөгЎЈУл2024Дк10ФВ№ШЛ°ЙПөчЗ°өДФӨІвПаұИЈ¬әПјЖПВҪө0.2ёц°Щ·ЦөгЎЈ

СЗМ«өШЗшөДҫӯјГұнПЦТІКЬөҪКАҪзТшРРөДҝҙәГЎЈКАҪзТшРРФЪ2025Дк10ФВЎ¶¶«СЗМ«ЖҪСуҫӯјГ°л№ЕұЁёжЎ·ЦРФӨІвЈ¬ҪсД궫СЗМ«ЖҪСуөШЗшҫӯјГФціӨВКФӨјЖОӘ4.8%Ј¬ВФөНУЪ2024ДкөД5.0%Ј¬ө«ИФҪ«НіЦОКАҪзЎЈЖдЦРЈ¬ФҪДПТФ6.6%өДФціӨВКХјҫЭЦчөјөШО»Ј¬ЖдҙОКЗГЙ№ЕЈЁ5.9%Ј©әН·ЖВЙұцЈЁ5.3%Ј©Ј»ЦР№ъЎўјнЖТХҜәНУЎ¶ИДбОчСЗФӨјЖФціӨ 4.8%Ј¬М«ЖҪСуөә№ъФціӨ 2.7%Ј¬М©№ъФціӨ 2.0%ЎЈ

НЁ»хЕтХНПФКҫіц»мәПЛщУРјЈПуөДРЕәЕ

ұЁёжЦёіцЈ¬ФЪBaselineЗйҫ°ПВЈ¬И«ЗтЧЬМеНЁХНВКФӨјЖҪ«ҪөЦБ4.2%өҪ 2025 ДкЈ¬ХвТ»КэЧЦҪ«ФЪ 2026 ДкПВҪөЦБ 3.7%ЎЈёГВ·ҫ¶УлЦ®З°өДФӨІвјёәхПаН¬Ј¬ө«№ъјТәНөШЗшЦ®јдҙжФЪІоТмЎЈХвөјЦВСлРР№жФтёьјУ¶аСщ»ҜЈ¬ҙУ¶ш¶Ф·ҝөШІъјЫёсәН»гВКІъЙъУ°ПмЎЈ

Ул 2024 Дк 10 ФВөДФӨІвПа№ШЈ¬¶аёцҫӯјГМеөД PagsInflation №АјЖҪ«ЙПөчЈ¬МШұрКЗУў№ъәНГА№ъөИ·ўҙпҫӯјГМеЎЈұЁёжФӨІвЈ¬¶ФУЪУў№ъАҙЛөЈ¬2024ДкҝӘКјЙПЙэөДЧЬМеНЁХНФӨјЖҪ«ФЪ2025ДкјМРшЙПЙэЈ¬ө«ЛжЧЕАН¶ҜБҰКРіЎ·Е»әәН№ӨЧК·Е»әЈ¬НЁХНҪ«ФЪ2026ДкөЧ»ЦёҙөҪДҝұкЛ®ЖҪЈ»¶ФУЪГА№ъАҙЛөЈ¬НЁХНФӨјЖҪ«ҙУ2025ДкПВ°лДкҝӘКјЈ¬ТтОӘ№ШЛ°өДУ°ПмІ»ФЩұ»№©УҰБҙДЪІҝОьКХЈ¬¶шКЗЧӘјЮёшПы·СХЯЈ¬ЛжәуПы·СХЯҪ«ФЪ2027Дк»ШөҪГАБӘҙў2%өДДҝұкЎЈ

№ъјК»хұТ»щҪрЧйЦҜИПОӘГА№ъБӘ°оЧКҪрөДұИВККЗФӨјЖөҪ2025ДкөЧПВҪө3.50%ЦБ3.75%Ј¬өҪ2028ДкөЧҙпөҪ2.75%ЦБ3.0%өДЦХ¶ЛЗшјдЈ»ФӨјЖЕ·ФӘЗшХюІЯАыВКО¬іЦФЪ2%І»ұдЈ¬Ул4ФВ·ЭөДФӨІв·ЗіЈПаЛЖЈ»ИХұҫХюІЯАыВКФӨјЖҪ«СШЧЕ4ФВ·ЭјЩЙиөДВ·ҫ¶ЙПЙэЈ¬ЦРЖЪЦрІҪЙэЦБ1.5%ЧуУТөДЦРРФЛ®ЖҪЎЈ

РВРЛКРіЎәН·ўХ№ҫӯјГМеЦРЈ¬°НОчәНД«ОчёзөДНЁХНФӨІвЙПөчЎЈУл2024Дк10ФВөДЎ¶КАҪзҫӯјГХ№НыЎ·ПаұИЈ¬ҙу¶аКэСЗЦЮРВРЛәН·ўХ№ЦРҫӯјГМеөДНЁХНФӨІвТС·ўЙъұд»ҜЈ¬АэИзЦР№ъЎўУЎ¶ИәНМ©№ъЎЈ

ГАФӘЖЈИнУРЦъУЪёДЙЖИ«ЗтҪрИЪЧҙҝц

Т»°гАҙЛөЈ¬ХчКХ№ШЛ°өД№ъјТөДЗ®ҫН»бЙэЦөЎЈТ»·ҪГжЈ¬»хұТЙэЦө»бНЁ№эМбёЯҪшҝЪјЫёсАҙЙФОў»әҪв№ШЛ°¶ФОпјЫөДЦұҪУУ°ПмЎЈБнТ»·ҪГжЈ¬Б¬РшГА№ъЕеАӯЙэЦөҝЙТФөЦПы№ШЛ°ҙшАҙөДГіТЧЖҪәвөДЦұҪУёДЙЖЎӘЎӘК№ГіТЧЖҪәв»щұҫұЈіЦІ»ұдЎӘЎӘІўЧи°ӯҫӯјГ»о¶ҜЎЈІ»№эЈ¬ЛщОҪөДЎ°»гВКөЦПыЎұР§УҰФЪПЦҪЧ¶ОНЁіЈІ»»біцПЦЎЈ

ҪсДкТФАҙЈ¬ГАФӘІ»ЙэЦөЈ¬·ҙ¶шұбЦөЎЈөҪДҝЗ°ОӘЦ№Ј¬ГАФӘЦёКэЈЁDXYЈ©ФЪ2025ДкЧЬМеіКПВөшЗчКЖЎЈ2025ДкЙП°лДкЈ¬ЧЫәППВөш-10.8%Ј¬КЗ50¶аДкАҙЧоІоөДЙП°лДкұнПЦЎЈУРКұДкЦРКұ»бөшЖЖ 97 ·ЦЎЈЛдИ»әуАҙіцПЦ·ҙЧӘЈ¬ө«ЧЬМејЫёсИФФЪ99ЧуУТұд¶ҜЎЈёЯКўҪьЖЪ·ўІјСРҫҝұЁёжіЖЈ¬ОҙАҙјёёцФВЈ¬УЙУЪҫӯјГұнПЦУРЛщ»ШЕҜТФј°КРіЎЙэЦөС№БҰҪПҙуЈ¬ГАФӘҪ«јМРшЧЯөНЎЈ

¶ФУЪГАФӘөДЖЈИнұнПЦЈ¬№ъјК»хұТ»щҪрЧйЦҜЦёіц10ФВ14ИХөДЎ¶И«ЗтҪрИЪОИ¶ЁұЁёжЎ·ЦРҫНМеПЦіц·ЗГАұЬПХРиЗуөДФцјУЎЈёГ»ъ№№ИПОӘЈ¬ҪьЖЪГАФӘөДБ¬№бРФМбёЯБЛіцҝЪјЫёсөДҫәХщБҰІўТЦЦЖБЛҪшҝЪГЬјҜРНПы·СЎӘЎӘХвҝЙДЬУРЦъУЪЛхРЎГА№ъөДНвІҝіаЧЦЎЈ

Н¬КұЈ¬IMFЦёіцЈ¬ГАФӘЧЯИхЛдИ»Зҝ»ҜБЛ№ШЛ°У°ПмЈ¬ө«ТІЦ§іЦБЛИ«ЗтГіТЧЈ¬УРЦъУЪёДЙЖИ«ЗтҪрИЪЧҙҝцЈ¬Пыіэ»гВКҙшАҙөДНЁХНС№БҰЈ¬·ҙ¶шОӘЦЖФмЙМЈ¬МШұрКЗРВРЛКРіЎәНҪЁЦюҫӯјГМеөДЦЖФмЙММṩБЛЦ§іЦЖдҫӯјГөДҝХјдЎЈ

ЈЁОеФВјҜЈәЦЈЗмНҘ ұајӯЈәәОјСЈ©

ІЖҫӯ№«ЦЪәЕ

24РЎКұІҘ·ЕЧоРВРВОЕј°ІЖҫӯКУЖөЎЈёь¶а·ЫЛҝёЈАыЈ¬ОТ-ЙЁГи¶юО¬Вл№ШЧўЈЁРВАЛІЖҫӯЈ©

IMFЈәИ«ЗтҫӯјГПЭИл»мВТ №ШЛ°У°ПмЙРОҙід·ЦёРКЬөҪ

ФЪГА№ъЦШёҙөДГіТЧХюІЯәН№ШЛ°ПВЈ¬2025ДкҪ«КЗИ«ЗтҫӯјГёЯ¶И»мВТөДТ»ДкЎЈ 10ФВ14ИХЈ¬№ъјК»хұТ»щҪрЧйЦҜЈЁIMFЈ©¶ФҫӯјГҪзЧоРВ№ЫөгФӨІвіЖЈ¬И«ЗтҫӯјГФціӨФӨјЖҪ«ҙУ2024ДкөД3.3%·Е»әЦБ2025ДкөД3.2%әН2026ДкөД3.1%ЎЈПаұИ2025Дк7ФВЎ°ёьРВҫӯјГҫӯјГЎұЈ¬ХвТ»ФцЛЩөДФӨ№АГ»УРұд»ҜЈЁҪсДкМбёЯБЛ0.2ёц°Щ·ЦөгЈ©Ј¬·ҙУііцИ«ЗтҫӯјГ¶ФГіТЧГіТЧөДККУҰЎЈ

ҫЎ№ЬИзҙЛЈ¬IMFЗҝөчЈ¬өұЗ°И«ЗтҫӯјГФцЛЩГчПФөНУЪТЯЗйЗ°3.7%өДЖҪҫщЛ®ЖҪЎЈұЁёжЦёіцЈ¬2025ДкПВ°лДкЦБ2026ДкЈ¬Пыіэ2025ДкЙП°лДкМбЗ°іц»хФміЙөДЕӨЗъәуЈ¬ФӨјЖХвБщёцјҫ¶ИИ«ЗтҫӯјГДк»ҜЖҪҫщФцЛЩОӘ3.0%Ј¬ұИЖҪҫщФцЛЩ3.6%Вэ0.6ёц°Щ·ЦөгУл2024Дк10ФВЎ¶КАҪзҫӯјГХ№НыЎ·ПаұИЈ¬2025ДкЦБ2026ДкИ«ЗтҫӯјГФціӨВКФӨЖЪТІАЫјЖҪөөН0.2ёц°Щ·ЦөгЎЈ

ұҫЦЬЈ¬јҙ 10 ФВ 13 ИХЦБ 18 ИХЈ¬№ъјК»хұТ»щҪрЧйЦҜәНКАҪзТшРРјҜНЕ 2025 ДкДк¶И»бТйФЪ»ӘКў¶ЩМШЗшҫЩРРЎЈөұЗ°Ј¬И«ЗтҫӯјГФціӨГжБЩёҙФУРОКЖЈ¬өШФөХюЦОіеН»ЎўХ®ОсС№БҰЎўЖшәтұд»ҜөИЦо¶аМфХҪҪ»ЦҜФЪТ»ЖрЎЈұҫҪмДк»бөДЦчТӘТйМвҪ«јҜЦРФЪТЦЦЖНЁХНЎўО¬»ӨИ«ЗтҪрИЪОИ¶ЁәНЦ§іЦҙаИхҫӯјГМеөИ·ҪГжЎЈёч№ъІЖіӨәНСлРРРРіӨҪ«ҫНРЮёҙХ®ОсөД№ъјКәПЧчЎўГіТЧМеПөПЦҙъ»ҜТФј°ИЛ№ӨЦЗДЬ¶ФИ«ЗтҫӯјГөДіӨЖЪУ°ПмөИОКМвҪшРРЙоИлМЦВЫЎЈ

№ъјК»хұТ»щҪрЧйЦҜЦчПҜёс°В¶ы»щТ®НЮ8ИХФЪДк»бЙП·ўұнЗ°Х°РФҪІ»°КұұнКҫЈ¬И«ЗтҫӯјГәГУЪФӨЖЪЈ¬ө«Из№ыҙпІ»өҪЎ°ТӘЗуөДЛ®ЖҪЎұЈ¬И«ЗтҫӯјГөДХжХэҝјСйҝЙДЬҫН»бөҪАҙЎЈЛыЗҝөчЈ¬өШФөХюЦОұд»ҜЎўҝЖјјёпГьЎўИЛҝЪҪб№№өИТтЛШТФј°¶ФКАҪзИЛГсФміЙөДЛрәҰИХТжјУҙуЈ¬өјЦВИ«Зт·¶О§ДЪЎ°І»И·¶ЁРФјұҫзЙПЙэЎұЎЈ

ГА№ъәНјУДГҙуХчКХ№ШЛ°өДУ°ПмЙРОҙНкИ«ПФПЦ

ҫЭСлКУРВОЕұЁөАЈ¬өұөШКұјд9ФВ25ИХЈ¬ГА№ъЧЬНіМШАКЖХФЪЙзҪ»ГҪМеЙПРыІјЈ¬ЧФ10ФВ1ИХЖрЈ¬ГА№ъҪ«¶Ф¶аАаҪшҝЪІъЖ·КөК©РВТ»ВЦёЯ№ШЛ°ЎЈҙЛҙОЧК·СөчХыЙжј°Гж№гЎЈЖдЦР°ьАЁ¶Фіш№сЎўФЎКТЛ®ІЫј°Па№ШҪЁЦюІДБПХчКХ50%өД№ШЛ°Ј¬¶ФҪшҝЪјТҫЯХчКХ30%өД№ШЛ°Ј¬¶ФЧЁАыәНЖ·ЕЖТ©Ж·ХчКХ100%өД№ШЛ°Ј¬¶ФЛщУРҪшҝЪЦШРНҝЁіөХчКХ25%өД№ШЛ°ЎЈТэ·ў¶а№ъЗҝБТ·ҙ¶ФЈ¬ФЩҙОТэ·ўХщТйОЪФЖБэХЦИ«ЗтҫӯјГЎЈ

ёс°В¶ы»щТ®НЮұнКҫЈ¬№ШЛ°ХюІЯөДИ«ГжУ°ПмЎ°ЙРОҙНкИ«ЕыВ¶ЎұЎЈФЪГА№ъЈ¬ЖуТөКХИлҝЙДЬ»бМ§ёЯОпјЫІўҙшАҙРВөДНЁХНС№БҰЎЈФЪМёөҪҪрИЪОИ¶Ё·зПХКұЈ¬ЛыҫҜёжЛөЈ¬ҝнЛЙөДҪрИЪЧҙҝцСЪёЗБЛЎ°ЖЈИхЗчКЖЎұЈ¬Ў°Т»ө©јЫЦө№ЫіцПЦҙу·щөчХыЈ¬ҪрИЪЧҙҝцКХҪфҪ«НПАЫИ«ЗтҫӯјГФціӨЈ¬ИГ·ўХ№ЦР№ъјТПЭИлА§ҫіЎұЎЈХэФЪҝӘКјіцПЦЎЈФ¶ЖЪҫӯУӘРРОӘҙш¶ҜөДҫ»іцҝЪёсҫЦәНҝвҙжёьјУДжЧӘЎЈГА№ъөДЦчТӘНЁ»хЕтХНВКХэФЪЙПЙэЈ¬ТтОӘК§ТөЎЈУЙУЪРн¶аЖдЛы№ъјТөДНЁХНВКёЯУЪЦРСлТшРРөДДҝұкЈ¬НЁХНФӨЖЪИФИ»ҙаИхЈ¬ЛжЧЕІ»И·¶ЁРФәН№ШЛ°ҝӘКјУ°ПмҫӯјГ»о¶ҜЈ¬ҪрИЪХюІЯөДИЁәвұдөГёьјУА§ДСЎЈ

И«ЗтГіТЧ¶оФӨјЖҪ«ОВәНПВҪөФЪОеДкФӨІвЖЪДЪЎЈ IMFұнКҫЈ¬Ул2025Дк4ФВөДФӨІвПаұИЈ¬ФӨјЖөҪ2025ДкИ«ЗтГіТЧБҝФціӨҪ«ёьҝмЈ¬ө«2026ДкҪ«·Е»әЎЈХв·ҙУііцФЪ№ШЛ°НюРІПВЈ¬Ф¶ЖЪҪ»ёоДЈКҪ¶Ф№ъјКГіТЧөДФЭКұјУЗҝЎЈө«ҫЎ№ЬИзҙЛЈ¬2025ДкЦБ2026Дк2.9%өДЖҪҫщГіТЧБҝФціӨВКИФөНУЪ2024Дк10ФВГиКцөД3.3%өДЖҪҫщФціӨВКЎЈёьұҜ№ЫөДКЗЈ¬КАҪзГіТЧЧйЦҜ(WTO)ФЪ7ИХ-7ИХұнКҫЈ¬2026ДкИ«ЗтГіТЧБҝҪ«ФціӨ0.5%Ј¬¶шҪсДкөДФӨЖЪФціӨОӘ2.4%ЎЈ

ҫЭЦР№ъЙМОсІҝНшХҫПыПўЈ¬Хл¶ФГА№ъҪьЖЪРыІј¶Ф»ӘјУХч№ШЛ°өИПЮЦЖҙлК©Ј¬ЦР№ъЙМОсІҝРВОЕ·ўСФИЛұнКҫЈ¬ЦР·ҪФЪ№ШЛ°ХҪәНГіТЧХҪЦРөДБўіЎКЗПаЛЖөДЎЈИз№ыОТГЗХҪ¶·Ј¬ОТГЗ»бЕгДгөҪЧоәуЈ»Из№ыОТГЗЛө»°Ј¬ГЕҫНҝӘЧЕЎЈБӘәП№ъ·ўҙп№ъјТІ»ПлФЪНюРІәНәҰЕВІЙИЎРВөДПЮЦЖҙлК©өДН¬КұҪшРР¶Ф»°ЎЈХвІ»КЗУлЦР№ъПаҙҰөДХэИ··ҪКҪЎЈЦР·Ҫ¶ШҙЩГА·ҪҫЎҝмёДХэРйјЩјҝБ©Ј¬ФЪМёЕРЦРДГіціПТвЈ¬УлЦР·Ҫ¶Ф°лЎЈНЁ№э¶Ф»°РӯЙМҪвҫцёчЧФ№ШЗРЈ¬НЧЙЖ№ЬҝШ¶аұЯГіТЧМеЦЖ¶аСщРФЈ¬ҙЩҪшЦРГАҫӯГі№ШПөҪЎҝөОИ¶ЁҝЙіЦРш·ўХ№ЎЈЦР№ъҪрИЪЛДК®јТСРҫҝФәФшПт21КАјНҫӯјГұЁөАјЗХЯөјұЁјЗХЯұнКҫЈ¬ГА№ъұИЦР№ъёьДСіРКЬИ«ГжГіТЧХщ¶ЛЙэј¶өДУ°ПмЎЈ

ГА№ъҫӯјГіцПЦҙу·щ·Е»әјЈПу

ұЁёжПФКҫЈ¬ФӨјЖҪсГчБҪДк·ўҙпҫӯјГМеФцЛЩОӘ1.6%ЎЈУлИэёцФВЗ°өДФӨІвПаұИЈ¬·ЦұрМбёЯ 0.1 ёц°Щ·ЦөгәН 0.2 ёц°Щ·ЦөгөНУЪ 2024 Дк 10 ФВөДФӨІвЎЈ

ФӨјЖҪсГчБҪДкГА№ъҫӯјГФціӨ·ЦұрОӘ2.0%әН2.1%Ј¬НЁіЈУл7ФВФӨІвТ»ЦВЈ¬ЗТҪП4ФВФӨІвУРЛщёДЙЖЈ¬Хв·ҙУііцУРР§№ШЛ°Л°ВКөДҪөөНЎўЎ°ҙу¶шГАЎұ·Ё°ёЈЁOBBBA·Ё°ёЈ©НЁ№эҙшАҙөДІЖХюЗҝ»ҜТФј°ҪрИЪЧҙҝцөД·ЕЛЙЎЈИ»¶шЈ¬Ул2024Дк10ФВәН2025Дк1ФВөДФӨІвПаұИЈ¬УЙУЪІ»И·¶ЁРФФцјУЎўГіТЧұЪАЭФцјУТФј°АН¶ҜБҰәНҫНТөФціӨ·Е»әЈ¬ГА№ъҫӯјГЗ°ҫ°·ЦұрёДұдБЛ0.1әН0.7ёц°Щ·ЦөгЎЈ

Е·ФӘЗшҫӯјГФціӨФӨјЖ2025Дк»Цёҙ1.2%Ј¬2026Дк»Цёҙ1.1%ЎЈЛдИ»ПаұИ4ФВәН7ФВУРЛщёДЙЖЈ¬ө«Ул2024Дк10ФВөДФӨІвПаұИЈ¬ПВөчБЛ0.4ёц°Щ·ЦөгЎЈРн¶аГЕГжөДёЯ¶ИІ»И·¶ЁРФәНёьёЯөД№ШЛ°КЗЦчТӘЗэ¶ҜТтЛШЎЈЖдЦРЈ¬өВ№ъөДФціӨВКФӨјЖҪ«і¬№э·ЦұрОӘ0.2%әН0.9%Ј¬·Ё№ъОӘ0.7%әН0.9%Ј¬ТвҙуАыОӘ0.5%әН0.8%Ј¬Оч°аСАОӘ2.9%әН2.0%ЎЈ№ъјК»хұТ»щҪрЧйЦҜФӨјЖЕ·ФӘЗшҫӯјГҪ«ФЪ2026ДкҙпөҪЗұФЪФціӨЛ®ЖҪЎЈ

ЧФ2024Дк10ФВТФАҙЈ¬¶ФЖдЛы·ўҙпҫӯјГМеөДФӨІвТІ·ўЙъБЛПФЧЕұд»ҜЈ¬әЬҙуіМ¶ИЙП·ҙУіБЛ№ъјКГіТЧёсҫЦөДұд»ҜЎЈ Inaasahang lalago ang Canada ng 1.2% sa taong ito at 1.5% ayon sa pagkakabanggit, isang pinagsama -samang 1.7 porsyento na puntos na mas mababa kaysa sa Forecast ng Oktubre 2024. Ang paglago sa Japan ay inaasahan na mapabilis mula sa 0.1% sa 2024Дк әҪёЫ 1.1% ЦРОз 2025ДкЈ¬Вн°НјУ¶ыөД№ӨЧКЙПХЗ0.6%Ј¬2026ДкЈ¬№ӨЧКҪ«ЙПХЗЈ¬ҫЎ№ЬИФГжБЩГіТЧІ»И·¶ЁРФҙшАҙөДЧиБҰЈ¬¶шЗТХвР©°Щ·ЦөгУл2024Дк10ФВУР№ШЎЈҫЎ№ЬВФёЯУЪ4ФВ·ЭөДБӘәПФц·щЈ¬ө« ұИ 2024 Дк 10 ФВөДФӨІвөН 0.4%ЎЈ

ТТКРіЎәПІўәНСЗЦЮРОіЙјМРшТэБмИ«ЗтФціӨ

¶ФУЪРВРЛКРіЎәНҪЁЦюҫӯјГМеЈ¬ФціӨФӨјЖҪ«ҙУ 2024 ДкөД 4.3% ·Е»әЦБ 2025 ДкөД 4.2% әН 2026 ДкөД 4.0%Ј¬јёәхУл 7 ФВөДФӨІвПаН¬Ј¬ұИ 2025 Дк 4 ФВөДФӨІвәПјЖЙПөч 0.6 ёц°Щ·ЦөгЎЈИ»¶шЈ¬ХвТ»КэЧЦұИ 2024 Дк 10 ФВөДФӨІвөНБЛ 0.2 ёц°Щ·ЦөгЈ¬өНКХИл№ъјТөДПВҪө·щ¶ИҙуУЪҫӯјГКХИлөДПВҪө·щ¶ИЎЈ

РВРЛКРіЎәНСЗЦЮ·ўХ№өДФціӨФӨјЖҪ«ҙУ 2024 ДкөД 5.3% ПВҪөЦБ 2025 ДкөД 5.2%Ј¬ІўФЪ 2026 Дкі¬№э 4.7%ЎЈ¶ФУЪГҝёцG өШЗш№ъјТАҙЛөЈ¬УИЖдКЗКЬУ°ПмЧоСПЦШөД¶«ГЛ№ъјТЈ¬ФціӨФӨІвөДұд»ҜҪшТ»ІҪУлУРР§№ШЛ°ВКөДұд»ҜұЈіЦТ»ЦВЎЈ¶«ГЛОе№ъЈЁУЎ¶ИДбОчСЗЎўВнАҙОчСЗЎў·ЖВЙұцЎўРВјУЖВәНМ©№ъЈ©ҪсДкәНГчДкөДФӨЖЪФціӨВК·ЦұрОӘ4.2%әН4.1%Ј¬Ул7ФВ·ЭөДФӨІв·ЗіЈПаЛЖЎЈ

УЎ¶ИФӨјЖҪсДкәНГчДкөДФціӨ·ЦұрОӘ6.6%әН6.2%Ј¬·ЦұрұИ7ФВ·ЭөДФӨІвёЯ0.2ёц°Щ·ЦөгЎЈУл2024Дк10ФВ№ШЛ°ЙПөчЗ°өДФӨІвПаұИЈ¬әПјЖПВҪө0.2ёц°Щ·ЦөгЎЈ

СЗМ«өШЗшөДҫӯјГұнПЦТІКЬөҪКАҪзТшРРөДҝҙәГЎЈКАҪзТшРРФЪ2025Дк10ФВЎ¶¶«СЗМ«ЖҪСуҫӯјГ°л№ЕұЁёжЎ·ЦРФӨІвЈ¬ҪсД궫СЗМ«ЖҪСуөШЗшҫӯјГФціӨВКФӨјЖОӘ4.8%Ј¬ВФөНУЪ2024ДкөД5.0%Ј¬ө«ИФҪ«НіЦОКАҪзЎЈЖдЦРЈ¬ФҪДПТФ6.6%өДФціӨВКХјҫЭЦчөјөШО»Ј¬ЖдҙОКЗГЙ№ЕЈЁ5.9%Ј©әН·ЖВЙұцЈЁ5.3%Ј©Ј»ЦР№ъЎўјнЖТХҜәНУЎ¶ИДбОчСЗФӨјЖФціӨ 4.8%Ј¬М«ЖҪСуөә№ъФціӨ 2.7%Ј¬М©№ъФціӨ 2.0%ЎЈ

НЁ»хЕтХНПФКҫіц»мәПЛщУРјЈПуөДРЕәЕ

ұЁёжЦёіцЈ¬ФЪBaselineЗйҫ°ПВЈ¬И«ЗтЧЬМеНЁХНВКФӨјЖҪ«ҪөЦБ4.2%өҪ 2025 ДкЈ¬ХвТ»КэЧЦҪ«ФЪ 2026 ДкПВҪөЦБ 3.7%ЎЈёГВ·ҫ¶УлЦ®З°өДФӨІвјёәхПаН¬Ј¬ө«№ъјТәНөШЗшЦ®јдҙжФЪІоТмЎЈХвөјЦВСлРР№жФтёьјУ¶аСщ»ҜЈ¬ҙУ¶ш¶Ф·ҝөШІъјЫёсәН»гВКІъЙъУ°ПмЎЈ

Ул 2024 Дк 10 ФВөДФӨІвПа№ШЈ¬¶аёцҫӯјГМеөД PagsInflation №АјЖҪ«ЙПөчЈ¬МШұрКЗУў№ъәНГА№ъөИ·ўҙпҫӯјГМеЎЈұЁёжФӨІвЈ¬¶ФУЪУў№ъАҙЛөЈ¬2024ДкҝӘКјЙПЙэөДЧЬМеНЁХНФӨјЖҪ«ФЪ2025ДкјМРшЙПЙэЈ¬ө«ЛжЧЕАН¶ҜБҰКРіЎ·Е»әәН№ӨЧК·Е»әЈ¬НЁХНҪ«ФЪ2026ДкөЧ»ЦёҙөҪДҝұкЛ®ЖҪЈ»¶ФУЪГА№ъАҙЛөЈ¬НЁХНФӨјЖҪ«ҙУ2025ДкПВ°лДкҝӘКјЈ¬ТтОӘ№ШЛ°өДУ°ПмІ»ФЩұ»№©УҰБҙДЪІҝОьКХЈ¬¶шКЗЧӘјЮёшПы·СХЯЈ¬ЛжәуПы·СХЯҪ«ФЪ2027Дк»ШөҪГАБӘҙў2%өДДҝұкЎЈ

№ъјК»хұТ»щҪрЧйЦҜИПОӘГА№ъБӘ°оЧКҪрөДұИВККЗФӨјЖөҪ2025ДкөЧПВҪө3.50%ЦБ3.75%Ј¬өҪ2028ДкөЧҙпөҪ2.75%ЦБ3.0%өДЦХ¶ЛЗшјдЈ»ФӨјЖЕ·ФӘЗшХюІЯАыВКО¬іЦФЪ2%І»ұдЈ¬Ул4ФВ·ЭөДФӨІв·ЗіЈПаЛЖЈ»ИХұҫХюІЯАыВКФӨјЖҪ«СШЧЕ4ФВ·ЭјЩЙиөДВ·ҫ¶ЙПЙэЈ¬ЦРЖЪЦрІҪЙэЦБ1.5%ЧуУТөДЦРРФЛ®ЖҪЎЈ

РВРЛКРіЎәН·ўХ№ҫӯјГМеЦРЈ¬°НОчәНД«ОчёзөДНЁХНФӨІвЙПөчЎЈУл2024Дк10ФВөДЎ¶КАҪзҫӯјГХ№НыЎ·ПаұИЈ¬ҙу¶аКэСЗЦЮРВРЛәН·ўХ№ЦРҫӯјГМеөДНЁХНФӨІвТС·ўЙъұд»ҜЈ¬АэИзЦР№ъЎўУЎ¶ИәНМ©№ъЎЈ

ГАФӘЖЈИнУРЦъУЪёДЙЖИ«ЗтҪрИЪЧҙҝц

Т»°гАҙЛөЈ¬ХчКХ№ШЛ°өД№ъјТөДЗ®ҫН»бЙэЦөЎЈТ»·ҪГжЈ¬»хұТЙэЦө»бНЁ№эМбёЯҪшҝЪјЫёсАҙЙФОў»әҪв№ШЛ°¶ФОпјЫөДЦұҪУУ°ПмЎЈБнТ»·ҪГжЈ¬Б¬РшГА№ъЕеАӯЙэЦөҝЙТФөЦПы№ШЛ°ҙшАҙөДГіТЧЖҪәвөДЦұҪУёДЙЖЎӘЎӘК№ГіТЧЖҪәв»щұҫұЈіЦІ»ұдЎӘЎӘІўЧи°ӯҫӯјГ»о¶ҜЎЈІ»№эЈ¬ЛщОҪөДЎ°»гВКөЦПыЎұР§УҰФЪПЦҪЧ¶ОНЁіЈІ»»біцПЦЎЈ

ҪсДкТФАҙЈ¬ГАФӘІ»ЙэЦөЈ¬·ҙ¶шұбЦөЎЈөҪДҝЗ°ОӘЦ№Ј¬ГАФӘЦёКэЈЁDXYЈ©ФЪ2025ДкЧЬМеіКПВөшЗчКЖЎЈ2025ДкЙП°лДкЈ¬ЧЫәППВөш-10.8%Ј¬КЗ50¶аДкАҙЧоІоөДЙП°лДкұнПЦЎЈУРКұДкЦРКұ»бөшЖЖ 97 ·ЦЎЈЛдИ»әуАҙіцПЦ·ҙЧӘЈ¬ө«ЧЬМејЫёсИФФЪ99ЧуУТұд¶ҜЎЈёЯКўҪьЖЪ·ўІјСРҫҝұЁёжіЖЈ¬ОҙАҙјёёцФВЈ¬УЙУЪҫӯјГұнПЦУРЛщ»ШЕҜТФј°КРіЎЙэЦөС№БҰҪПҙуЈ¬ГАФӘҪ«јМРшЧЯөНЎЈ

¶ФУЪГАФӘөДЖЈИнұнПЦЈ¬№ъјК»хұТ»щҪрЧйЦҜЦёіц10ФВ14ИХөДЎ¶И«ЗтҪрИЪОИ¶ЁұЁёжЎ·ЦРҫНМеПЦіц·ЗГАұЬПХРиЗуөДФцјУЎЈёГ»ъ№№ИПОӘЈ¬ҪьЖЪГАФӘөДБ¬№бРФМбёЯБЛіцҝЪјЫёсөДҫәХщБҰІўТЦЦЖБЛҪшҝЪГЬјҜРНПы·СЎӘЎӘХвҝЙДЬУРЦъУЪЛхРЎГА№ъөДНвІҝіаЧЦЎЈ

Н¬КұЈ¬IMFЦёіцЈ¬ГАФӘЧЯИхЛдИ»Зҝ»ҜБЛ№ШЛ°У°ПмЈ¬ө«ТІЦ§іЦБЛИ«ЗтГіТЧЈ¬УРЦъУЪёДЙЖИ«ЗтҪрИЪЧҙҝцЈ¬Пыіэ»гВКҙшАҙөДНЁХНС№БҰЈ¬·ҙ¶шОӘЦЖФмЙМЈ¬МШұрКЗРВРЛКРіЎәНҪЁЦюҫӯјГМеөДЦЖФмЙММṩБЛЦ§іЦЖдҫӯјГөДҝХјдЎЈ

ЈЁОеФВјҜЈәЦЈЗмНҘ ұајӯЈәәОјСЈ©

ІЖҫӯ№«ЦЪәЕ

24РЎКұІҘ·ЕЧоРВРВОЕј°ІЖҫӯКУЖөЎЈёь¶а·ЫЛҝёЈАыЈ¬ОТ-ЙЁГи¶юО¬Вл№ШЧўЈЁРВАЛІЖҫӯЈ©